了解DeFi:去中心化金融的未来

想象一下,有一种金融系统,不需要银行、政府这些中间机构,仅仅通过代码就能自动完成交易、借贷和转账。这就是被称为"去中心化金融"(简称DeFi)的新兴领域,你了解过吗?

各种趋势报告都预测,DeFi将成为2025年的重要发展方向,人们对"金融自主权"的追求会越来越强烈。

全球最大的ETF管理商之一VanEck预测,2025年会有更多资金流入DeFi市场,去中心化交易所(DEX)的交易量有望突破4万亿美元;同时,锁定在DeFi平台智能合约中的资金总额(即总锁定价值TVL)也可能在2025年底达到2000亿美元。

那么DeFi到底是什么?为什么值得我们关注?它未来又有哪些发展潜力?让我们一起来探索这个话题。

DeFi是什么?

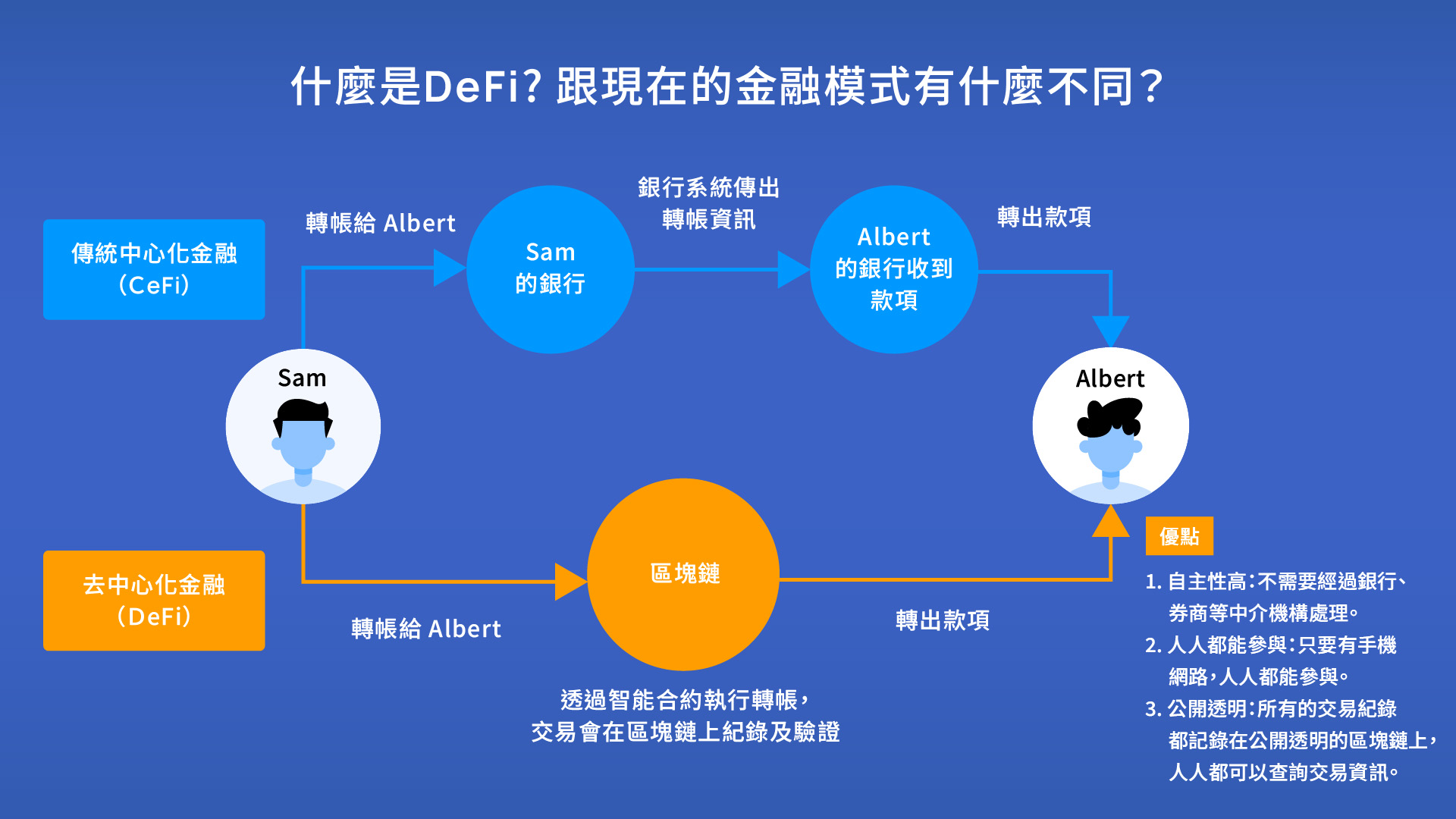

DeFi,全称是"去中心化金融",指的是一种建立在区块链技术之上,通过智能合约运行的金融系统。

智能合约就像是日常生活中我们签署的合同,只不过双方是用代码来编写条款,而不是写在纸质或电子文件上。当需要执行合同时,不需要银行、律师、会计师这些传统机构来核对和执行。只要符合代码设定的规则,一旦触发条件,智能合约就会自动执行相应动作,确保买卖双方履行合同责任。

DeFi最显著的特点是,通过代码就能完成交易、转账、借贷等金融服务,整个过程没有银行、政府这类中介机构参与,这正是它"去中心化"的核心所在。所有交易操作完全公开透明、自动执行,而且任何人都可以参与其中。

DeFi的优点

- 自主性高:DeFi通过智能合约自动执行交易,不需要经过银行、券商等中介机构处理,因此自主性较高,交易成本也相对较低。

- 无需银行账户:使用DeFi不需要通过开户审核,也无需提供财力证明,只要有手机和网络,任何人都能参与。

- 公开透明:DeFi是一套24小时全年无休、全球通用的金融系统,所有人都能参与。根据世界银行统计,全球约有14亿人口没有银行账户,而DeFi的交易记录都记录在公开透明的区块链上,任何人都可以查询交易信息。

DeFi的缺点

- 使用门槛高:DeFi因为没有特定机构负责运营,所以使用体验通常不够友好,需要具备一定的技术知识,还涉及钱包管理、签署智能合约等流程,对新手来说较难上手,一旦操作失误很容易造成损失。

- 资安风险高:DeFi主要依靠智能合约运作和执行各类交易,一旦智能合约初始设计存在漏洞,或者遭到黑客攻击,用户财产就会面临极高风险,可能蒙受巨额损失。同时,由于DeFi是去中心化的,不像交易所这样的中心化机构能提供客服协助或使用教学,损失通常难以追回。

DeFi的三阶段演进:从DeFi之春到3.0时代

如果以智能合约技术诞生的2015年作为分界点,DeFi问世至今已经十年了。如今技术和应用都日益成熟,DeFi的发展大致可以分为三个阶段。

2020年:DeFi之夏

2020年是DeFi爆发式发展、频繁登上新闻头条的一年,通常被称为"DeFi之夏",标志着DeFi初登舞台的第一篇章。

2020年,全球金融市场正经历新冠疫情和经济危机的双重打击,市场避险情绪蔓延,美元流动性严重不足。

当时有三个主要原因,促使DeFi在2020年迎来了爆发式增长。

- 以太坊技术成熟,智能合约的应用也日趋广泛,为DeFi发展提供了技术基础;

- 传统金融体系的不足,激发了市场对更高效、更透明、更开放的金融服务的需求;

- 风险投资基金对DeFi项目的投资力度不断加大。

在这三大因素的共同推动下,DeFi项目在2020年如雨后春笋般涌现,应用及市场规模迅速扩大。其中一个非常具有代表性的例子,就是去中心化借贷平台Compound Finance推出治理代币COMP,点燃了"流动性挖矿(Yield Farming)"的热潮。

流动性挖矿是指,用户将两种不同的加密货币资产投入规定的流动性池中,当其他用户在平台上使用该流动性池进行交易时,平台会向交易者收取少量费用。平台会将一部分交易费用作为奖励,分配给流动性提供者。

这套系统吸引了大量资金涌入DeFi市场,DeFi的总锁定价值(TVL)也出现了爆发性增长,从2020年初的7亿美元,迅速增长到当年底的150亿美元。

总锁定价值(Total Value Locked,简称TVL)是衡量DeFi平台或协议中锁定资产总价值的指标。TVL代表锁定在智能合约中的资金总额,包括存款、抵押和流动性池中的资金。TVL越高,通常代表越多用户参与,因此平台信任度也越高。

Compound Finance的成功,让Aave、yearn.finance和Curve等其他去中心化金融平台迅速跟进,推出各自的治理代币和收益机制,DeFi发展正式驶上了快车道。

2022年:DeFi 2.0

DeFi之夏爆发后,DeFi逐渐形成了自己的生态系统。

为了解决DeFi 1.0面临的挑战,包括过度依赖激励措施、治理代币分配不均等问题,DeFi生态系统开始引入一些新概念和技术,以提高DeFi的效率、可持续性和安全性。

在DeFi 2.0时期,尝试通过协议自有流动性(protocol-owned liquidity)和更复杂的代币经济学来解决流动性问题。

传统的流动性挖矿通常依赖外部用户提供资金,而新的协议自有流动性概念则是通过协议本身的机制,例如发行和管理自己的代币来建立和控制流动性。

因此,在DeFi 2.0时期,出现了许多解决上述问题的创新项目,例如致力于打造不依赖传统法定货币的去中心化储备货币组织Olympus DAO、DeFi借贷协议Aave V4、去中心化永续期货交易的区块链协议Hyperliquid和去中心化交易协议Uniswap v4等,为DeFi的发展带来了新的可能性。

2025年:DeFi 3.0

2025年出现的两大因素,让DeFi再次翻开新篇章,进入3.0时代。

首先,DeFi应用不再局限于加密货币交易,而是与现实世界资产(RWA)深度融合,例如房地产抵押贷款和供应链金融等领域都出现了成功案例。

像DeFi平台Propbase,就可以让用户将房地产资产代币化,并将这些代币用于DeFi借贷和交易。这使得房地产投资更具流动性,并降低了投资门槛。

其次,机构级DeFi蓬勃发展,传统金融机构纷纷入场,积极参与DeFi协议。为了满足机构的合规需求,DeFi基础设施也不断升级。

例如,传统资产管理公司富兰克林(Franklin Templeton)就推出了基于Polygon区块链的平台Benji Investments,主要功能是为机构投资者提供进入DeFi收益产品的便捷入口。

除此之外,DeFi的安全性也显著提高。越来越多项目采用多层防护措施、形式化验证和AI驱动的安全系统,有效应对各种安全风险。用户体验也大幅改善,像是以太坊新增的账户抽象功能(Account Abstraction),将账户与密钥管理分开,让用户在丢失线上钱包私钥时能更容易恢复账户;社交恢复(Social Recovery Wallet)则可以通过个人可信赖的社交网络来恢复钱包访问权,这些创新技术都降低了DeFi工具的使用门槛。

中心化与去中心化发展失衡?DeFi新时代拉开序幕

DeFi发展虽然只有短短十年,但用户数量从2020年的不到50万,快速增长到现在的超过1000万。

区块链金融机构XREX共同创办人暨集团营收长萧汇宗Winston认为,随着全球对加密产业监管日益完备,中心化的发展会更加健全,也会有更明确的框架和条件要求,2025年将是"中心化"与"去中心化"两大赛道的重要分水岭。当中心化的规范日趋明确,去中心化的需求也会更加凸显,而过去十年产业在DeFi领域投资不足,导致市面上缺少足够多且好用的"去中心化交易所",未来的发展性值得关注和期待。

今年,台湾金管会将虚拟通货产业(VASP)从反洗钱登记的"报备制"带向了"登记制",也将逐渐走向专法和执照制变成"特许制",这势必会限制获准经营的业者数量。"中心化与去中心化失衡的痛点,我认为会在未来几年内逐渐浮现。"萧汇宗补充道。

这意味着,DeFi新时代将正式拉开序幕,市场会需要更多的"去中心化力量",为人们提供另一种重要选择,并在市场机制中发挥影响力,带来更均衡的发展方向。

2025年的DeFi 3.0,不仅在技术层面日渐成熟,更在应用层面展现出广阔前景。随着传统机构逐渐开始积极关注与布局,它与实体经济的结合日益紧密,为传统金融注入了新的活力,同时也积极拥抱监管,在合规与创新之间寻求平衡,并将深刻影响全球金融格局。

总结

DeFi作为金融科技领域的重要创新,正在重塑我们对金融服务的认知和使用方式。它通过区块链技术和智能合约,实现了无需中介的金融交易,为用户提供了更高的自主性和透明度。尽管目前仍面临使用门槛高和安全风险等挑战,但随着技术的不断进步和应用场景的拓展,DeFi正在逐步走向成熟。从2020年的"DeFi之夏"到现在的3.0时代,DeFi已经从概念走向实践,从单一应用走向生态系统建设,未来将继续在金融领域发挥重要作用,为全球金融体系带来更多可能性和活力。

相关问答

1. 什么是DeFi?

DeFi(去中心化金融)是一种建立在区块链技术之上,使用智能合约运作的金融系统。它不需要银行、政府等中心化机构参与,就能自动完成交易、借贷、转账等金融服务,所有交易记录公开透明,任何人都可以参与。

2. DeFi的主要特点是什么?

DeFi的主要特点包括:去中心化(无需中介机构)、透明公开(所有交易记录在区块链上可查)、自动执行(通过智能合约)、全球可用(24小时全年无休)、无需许可(任何人都可以参与)以及自主控制(用户完全掌控自己的资产)。

3. DeFi有哪些主要优势?

DeFi的主要优势包括:自主性高(用户直接控制资产)、交易成本低(无需中介机构)、无需银行账户(降低参与门槛)、公开透明(所有交易可查)、全球可用(不受地域限制)以及金融包容性高(服务无银行账户人群)。

4. 使用DeFi存在哪些风险?

使用DeFi的主要风险包括:技术门槛高(需要一定专业知识)、安全风险(智能合约漏洞或黑客攻击)、操作风险(用户操作失误可能导致资产损失)、监管不确定性(各国监管政策不明确)以及流动性风险(某些市场可能流动性不足)。

5. 什么是智能合约?它在DeFi中扮演什么角色?

智能合约是一种自动执行的计算机程序,当预设条件满足时,会自动执行合约条款。在DeFi中,智能合约是核心组件,它替代了传统金融中的中介机构,自动处理交易、借贷等金融活动,确保交易的透明性和不可篡改性。

6. 什么是总锁定价值(TVL)?为什么它重要?

总锁定价值(TVL)是衡量DeFi平台或协议中锁定资产总价值的指标,包括存款、抵押和流动性池中的资金。TVL越高,通常代表越多用户参与,平台信任度也越高,是评估DeFi生态系统健康和规模的重要指标。

7. DeFi的发展经历了哪些阶段?

DeFi的发展大致经历了三个阶段:2020年的"DeFi之夏"(1.0时代),是DeFi的爆发期;2022年的DeFi 2.0时代,解决1.0阶段的问题并引入新概念;以及2025年的DeFi 3.0时代,与现实世界资产深度融合,机构级DeFi蓬勃发展,安全性和用户体验显著提升。

8. 什么是流动性挖矿?

流动性挖矿(Yield Farming)是DeFi中的一种收益策略,用户将加密货币资产投入流动性池中,为交易平台提供流动性,作为回报,平台会向他们支付交易费用的一部分或治理代币作为奖励。这种机制在2020年的"DeFi之夏"期间特别流行。

9. DeFi 3.0有哪些新特点?

DeFi 3.0的主要特点包括:与现实世界资产(RWA)深度融合(如房地产、供应链金融)、机构级DeFi的蓬勃发展(传统金融机构积极参与)、安全性显著提高(多层防护、AI安全系统)以及用户体验大幅改善(账户抽象、社交恢复等功能)。

10. DeFi未来的发展趋势是什么?

DeFi未来的发展趋势包括:与传统金融进一步融合、监管框架日趋完善、安全性和用户体验持续提升、机构投资者参与度增加、与现实世界资产连接更紧密、去中心化与中心化金融寻求平衡发展,以及在全球金融体系中发挥更重要的作用。