Strategy暗示暂停增持比特币,市场将迎来转折点?

Strategy(原MicroStrategy)的CEO Michael Saylor最近在社交媒体上发了一条简短的消息:"有些时候你只需要持有(Some weeks you just need to HODL)。"这条看似平常的发文,却让整个加密货币市场开始猜测:Strategy是不是要暂停购买比特币了?

作为全球持有比特币最多的上市公司,Strategy向来以"比特币至上"的投资理念闻名,投资者们早已习惯了它不断买入比特币的节奏。所以在连续13周增持比特币后,Strategy的任何暂停动作都会引起市场的高度关注和敏感反应。

比特币财库的重量:Strategy如何影响市场

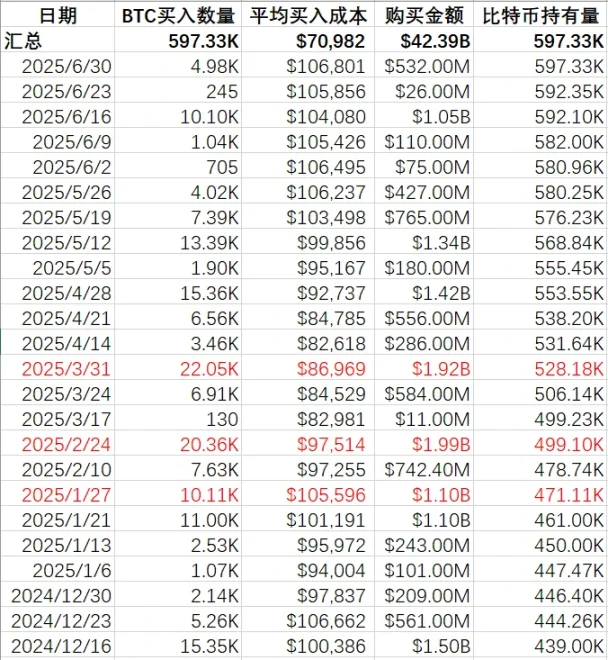

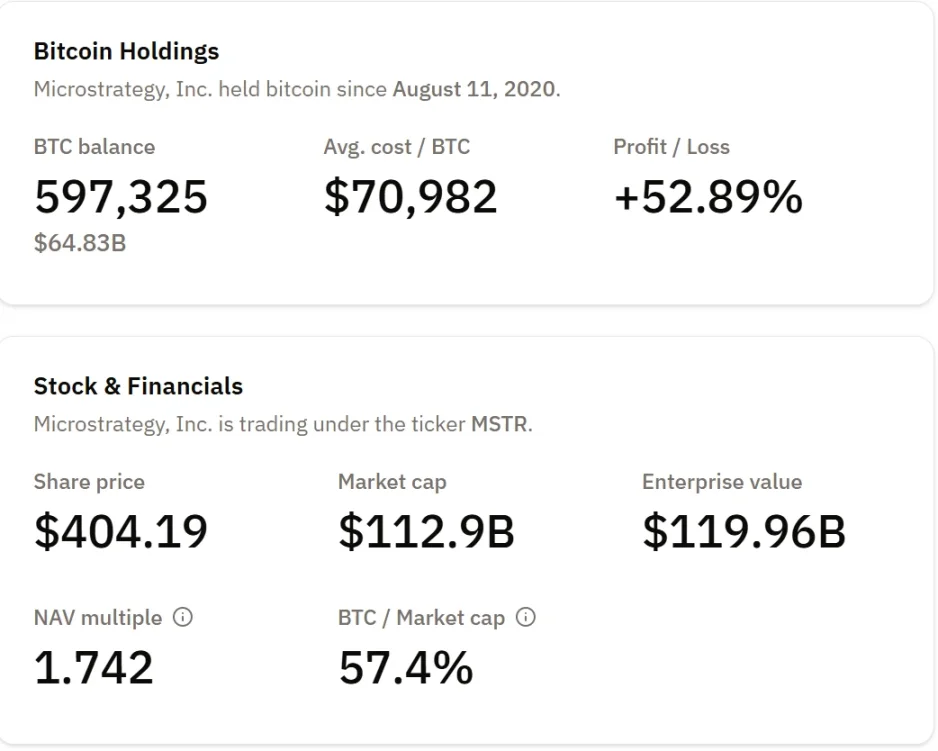

到7月8日为止,Strategy持有的比特币总量已经达到了59.7万枚,占比特币总供应量的2.84%。这个数量不仅远远超过其他上市公司,甚至是前100大上市公司(Strategy除外)持有比特币总量的2.3倍。

根据Strategy提交给美国SEC的8-K文件显示,截至6月30日,Strategy的数字资产价值高达643.6亿美元,平均每枚比特币的购买成本为70,982美元。仅在2025年第二季度,Strategy持有的比特币公允价值就升值了140亿美元。

可以说,Strategy不仅是比特币市场的大玩家,更是影响市场情绪的重要杠杆。它的每一个动作都可能引发市场的敏感反应。回顾2025年以来的几次暂停购买行为,几乎都预示着短期市场会回调,这次会不会也是同样的情况呢?

Strategy暂停购买和比特币走势关联性

筹资飞轮:优先股的资本游戏

Strategy原本是一家做企业分析软件的公司,但从2020年开始,它把战略重心转向了将比特币作为主要储备资产,目的是对冲通货膨胀并实现资产增值。正是这种大规模投资比特币的策略,让Strategy在市场上声名鹊起。

为了持续购买比特币,Strategy需要大量资金。于是,它选择了通过发行优先股来筹集资金。从2025年2月起,Strategy先后发行了三种优先股:STRF、STRK和STRD,每种都有不同的收益机制和风险优先级:

- STRF:提供10%的累积股息,优先级最高。如果股息未支付,将以每年额外1%的速度复利,最高可达18%。

- STRK:提供8%的累积股息,还附带可转换期权。

- STRD:提供10%的非累积股息,优先级较低,更多是面向普通投资者广泛发行。

这种设计的巧妙之处在于,让Strategy能够在不严重稀释普通股股东权益的情况下,持续吸引新资本进入,为其不断购买比特币提供资金支持,从而维持"发股—买币—涨股价"的良性循环。

从市场表现来看,MicroStrategy(MSTR)的股价表现明显优于比特币本身,特别是在最近"加密美股"热潮的推动下。STRK和STRF作为较早发行的优先股,市场表现也非常出色,而较晚发行的STRD也展现出不错的潜力。从价格走势看,STRK和STRF最近的表现尤为亮眼,甚至超过了MSTR的股票表现。

值得一提的是,今年3月份,这场优先股发行计划甚至吸引了公司高管的亲自参与。根据美国证券交易委员会的披露文件显示,多名Strategy内部人士买入了公司最新推出的优先股,包括CEO、CFO等高管。其中首席执行官Phong Le以85美元的价格购买了6,000股优先股,首席财务官Andrew Kang购买了1,500股,总法律顾问Wei-Ming Shao购买了500股。这种"自购"行为既是一个积极信号,也表明公司对未来回报有强烈信心。

6月5日,Strategy宣布公开发行11,764,700股10.00%的A系列永久Stride优先股,发行价为每股85美元,并在6月10日完成交割,募资约9.8亿美元。就在今天,Strategy再次宣布已签订一项新的销售协议,计划通过该协议发行STRD股票募资42亿美元,并预计将根据ATM计划准备"按需、分阶段"持续融资。这个资金循环,正越转越快。

杠杆的另一面:增长引擎,也是风险导火索?

根据Strategy在5月1日发布的2025年第一季度财务报告,公司通过优先股、可转换债券和普通股的ATM发行,累计筹资接近100亿美元,几乎全部投入了比特币。这种高杠杆操作在比特币上涨时放大了账面收益,但同时也增加了现金流负担,特别是优先股带来的年化8%~10%的利息支出。

目前,MSTR的市值约为1129亿美元,企业估值在1200亿美元左右,对应的净资产倍数为1.7。虽然这个数字还在合理范围内,但这条线的弹性依赖于两个支点:一是比特币价格能否保持强势,二是外部融资环境是否顺畅稳定。

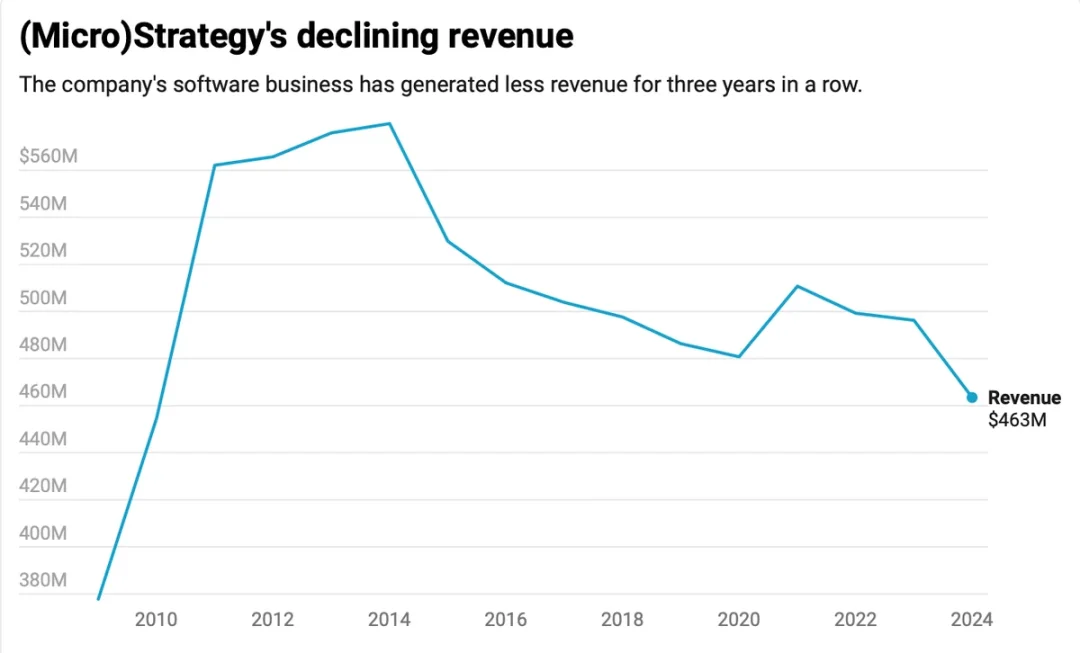

从营收方面看,公司自身的"造血"能力并不强。据@0xChainMind提供的数据,2024年公司软件业务收入仅为4.63亿美元,创下2010年以来的最低纪录。

从第一季度的财务报告看,公司主营业务在2025年第一季度的总收入为1.111亿美元,同比下降了3.6%(2024年同期为1.152亿美元)。不过,订阅服务收入达到3710万美元,同比增加了61.6%,显示云服务和订阅模式的转型取得了一定成功,是收入中的一个亮点。如果按照旧的减值模型计算,运营费用与损失大约在1.9亿美元左右(这里存在争议,Strategy也因此面临集体诉讼),现金储备为6030万美元。按照这个数据推测,运营费用只能勉强被覆盖。公司如果想维持正常运转并支付优先股8%-10%的年化利息(每年支出高达3~5亿美元),就必须依赖"持续融资"来维持这个资金循环。

报表背后的"爆雷":59亿浮亏,集体诉讼在路上

Strategy面临集体诉讼的原因是它在2025年第一季度首次采用了FASB的新会计准则(ASU 2023-08)。根据新规定,公司需要将加密资产按公允价值计量,而不仅仅在贬值时计提减值。这意味着比特币价格的任何波动,都会实时、直接地反映在公司的利润表上。

结果就是,仅在第一季度,Strategy就披露了59亿美元的未实现浮亏,直接导致MSTR股价在该季度暴跌8%。

更糟糕的是,公司被指控未能及时、全面地披露这些浮亏风险。纽约知名律所Pomerantz LLP很快就在弗吉尼亚东区法院对Strategy提起了集体诉讼,控诉公司在2024年4月至2025年4月间"存在虚假与误导性陈述",涉嫌违反联邦证券法。目前该案件正在推进中,投资者可以在7月15日前申请加入集体诉讼。Strategy表示将积极应对这个诉讼,但并没有对案件结果做出预测。

这意味着,比特币价格不仅决定Strategy的资产价值,也正在决定它的法律风险、融资能力以及投资者信心。

市场的声音

Michael Saylor发文表示,Strategy开发了一套BTC信用模型,综合考虑了贷款期限、抵押覆盖率、BTC价格、波动率及年化收益预期,用于生成比特币风险和信用利差的统计数据。Strategy正通过旗下的STRK、STRF和STRD推动信贷市场的数字化转型,这也意味着,Strategy的发展路径已经不仅仅是购买比特币,它更像是在构建一个围绕BTC资本化与金融化的系统闭环。

风投机构Breed的报告指出,Strategy凭借其规模、持仓和抗周期能力,可能会成为加密财政模式的长期幸存者,并有91%的概率在2025年第二季度被纳入标普500指数。

但并非所有人都这么乐观。一些分析师指出,在牛市中这个资金循环运转得很顺畅,但一旦进入熊市,它的偿债结构、优先股利息、现金流稳定性都将面临严峻考验。

7月1日,TD Cowen在研究报告中重申了对Strategy的"买入"评级,并维持其每股590美元的目标价。该机构表示,尽管存在风险,Strategy的股价相对于其持有的比特币净资产值(NAV)出现溢价是合理的。TD Cowen认为,Strategy的"股权-BTC循环"模式使其能够利用股票发行收入购买更多比特币,从而推动更高的股价和进一步的比特币购买,形成了一个良性循环。

从目前的数据来看,Strategy的短期现金流还能"勉强维持",其比特币持仓是公司资产负债表上的绝对主角。但这也正是它最大的风险所在:它的繁荣几乎完全建立在BTC价格稳定或上涨的假设之上。从某种意义上说,Strategy已经不再是一家传统意义上的科技公司,它更像是一家用软件外壳包装的"比特币高杠杆资产管理平台"。

Strategy的每一次动作都牵动着比特币市场的神经。当Michael Saylor表示"有些时候你只需要持有"时,市场自然会解读为可能暂停购买比特币的信号。考虑到Strategy在比特币市场的重要地位,这一信号可能会对比特币价格产生短期影响。但长远来看,Strategy已经构建了一个围绕比特币的复杂金融生态系统,其未来发展不仅取决于比特币价格的波动,还与其融资能力、法律风险和市场信心密切相关。对于投资者而言,理解Strategy的商业模式和风险结构,或许比单纯关注其是否继续购买比特币更为重要。

相关问答

1. Strategy最近暗示了什么,引起了市场的关注?

Strategy CEO Michael Saylor发文表示"有些时候你只需要持有(Some weeks you just need to HODL)",市场解读这可能暗示公司将暂停购买比特币。作为全球持有比特币最多的上市公司,Strategy的任何暂停购买动作都会引起市场的高度关注和敏感反应。

2. Strategy目前持有多少比特币,占市场总量的比例是多少?

截至7月8日,Strategy的比特币持仓总量达到59.7万枚,占比特币总供应量的2.84%,不仅遥遥领先其他上市公司,其持币体量甚至是前100大上市公司(除Strategy外)合计的2.3倍。

3. Strategy是如何筹集资金购买比特币的?

Strategy主要通过发行优先股筹集资金。自2025年2月起,Strategy先后发行了三种优先股:STRF、STRK和STRD,分别对应不同的收益机制和风险优先级。这种设计让Strategy能够在不严重稀释普通股股东权益的情况下,持续吸引新资本进入,为其不断购买比特币提供资金支持。

4. Strategy的三种优先股有什么区别?

STRF提供10%的累积股息,优先级最高,若未支付,股息将以每年额外1%的速度复利,最高可达18%;STRK提供8%的累积股息,还附带可转换期权;STRD提供10%的非累积股息,优先级较低,更多是面向普通投资者广泛发行。

5. Strategy面临的主要财务风险是什么?

Strategy面临的主要财务风险包括高杠杆操作带来的现金流负担,特别是优先股带来的年化8%~10%的利息支出;公司自身"造血"能力疲软,软件业务收入持续下滑;以及需要依赖"持续融资"来维持资金循环的运营模式。

6. 为什么Strategy会面临集体诉讼?

Strategy面临集体诉讼是因为它在2025年第一季度首次采用FASB新会计准则(ASU 2023-08),导致披露了59亿美元的未实现浮亏。公司被指控未能及时、全面地披露这些浮亏风险,涉嫌违反联邦证券法。纽约知名律所Pomerantz LLP已对Strategy提起了集体诉讼。

7. Strategy的商业模式有什么特点?

Strategy已经不再是一家传统意义上的科技公司,它更像是一家用软件外壳包装的"比特币高杠杆资产管理平台"。其商业模式核心是维持"发股—买币—涨股价"的良性循环,通过不断融资购买比特币,推动股价上涨,进而获得更多融资能力。

8. 市场对Strategy的未来发展有什么不同看法?

风投机构Breed认为Strategy可能会成为加密财政模式的长期幸存者,并有91%的概率被纳入标普500指数。TD Cowen也重申了对Strategy的"买入"评级。但一些分析师指出,在牛市中Strategy的资金循环运转顺畅,但一旦进入熊市,其偿债结构、优先股利息、现金流稳定性将面临严峻考验。

9. Strategy的比特币投资对其财务状况有何影响?

截至6月30日,Strategy的数字资产价值高达643.6亿美元,平均每枚比特币的购买成本为70,982美元。仅在2025年第二季度,其持有的比特币公允价值就升值了140亿美元。但同时,新会计准则也导致公司在第一季度披露了59亿美元的未实现浮亏,引发股价下跌。

10. Strategy的CEO Michael Saylor对比特币有什么新计划?

Michael Saylor表示,Strategy开发了一套BTC信用模型,综合考虑贷款期限、抵押覆盖率、BTC价格、波动率及年化收益预期,用于生成比特币风险和信用利差的统计数据。Strategy正通过旗下的STRK、STRF和STRD推动信贷市场的数字化转型,构建一个围绕BTC资本化与金融化的系统闭环。