BitMine的崛起:以太坊策略能否复制微策略的成功?

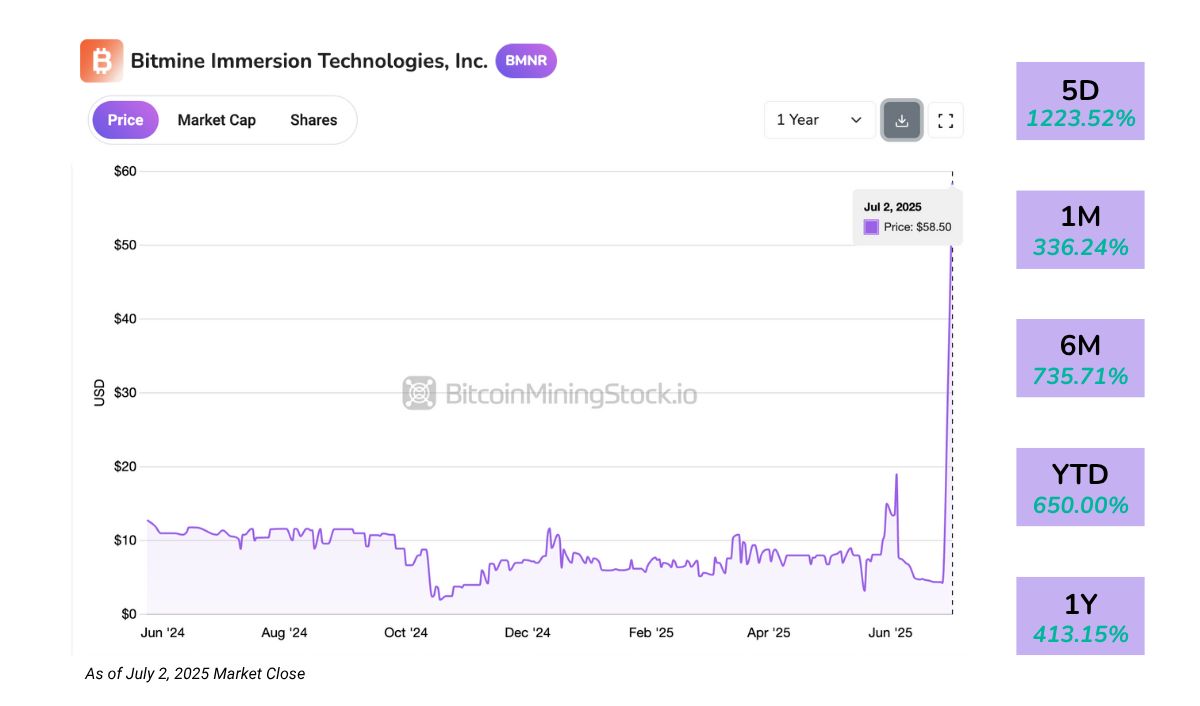

最近,加密货币市场出现了一个引人注目的现象——BitMine (BMNR)的股价在短短一天内暴涨了700%。这波惊人的涨势发生在知名分析师Tom Lee被任命为公司董事会主席之后。更令人关注的是,这家公司正计划筹集2.5亿美元资金,用于实施一个大胆的以太坊积累战略。这不禁让人思考:BitMine会不会成为以太坊世界的"微策略"?

BitMine股价暴涨,以太坊策略引发市场热议

BitMine Immersion Technologies(纽交所代码:BMNR)在周一创下了令人瞠目的股价表现,单日涨幅超过700%。这一异常波动直接源于一个重磅消息:Fundstrat的著名策略师Tom Lee加入了公司,担任董事会主席一职。

BitMine股价自6月30日星期一以来一路飙升

与此同时,BitMine宣布了一项雄心勃勃的计划——通过私募方式筹集2.5亿美元,用于实施以太坊积累战略,目标是成为最大的公开交易ETH持有者。

这个时机选择颇为微妙。就在几天前,另一家公司Bit Digital(纳斯达克股票代码:BTBT)也宣布了转型计划,将完全退出比特币挖矿业务,转而专注于以太坊权益质押和资金管理。不过,BitMine虽然将ETH作为核心储备资产,但并没有完全放弃比特币业务。

对于这家几周前才在纽约证券交易所美国分部上市的公司来说,一个关键问题浮出水面:这标志着一个真正战略突破的开始,还是仅仅是由新闻推动的短期炒作?

公司概况

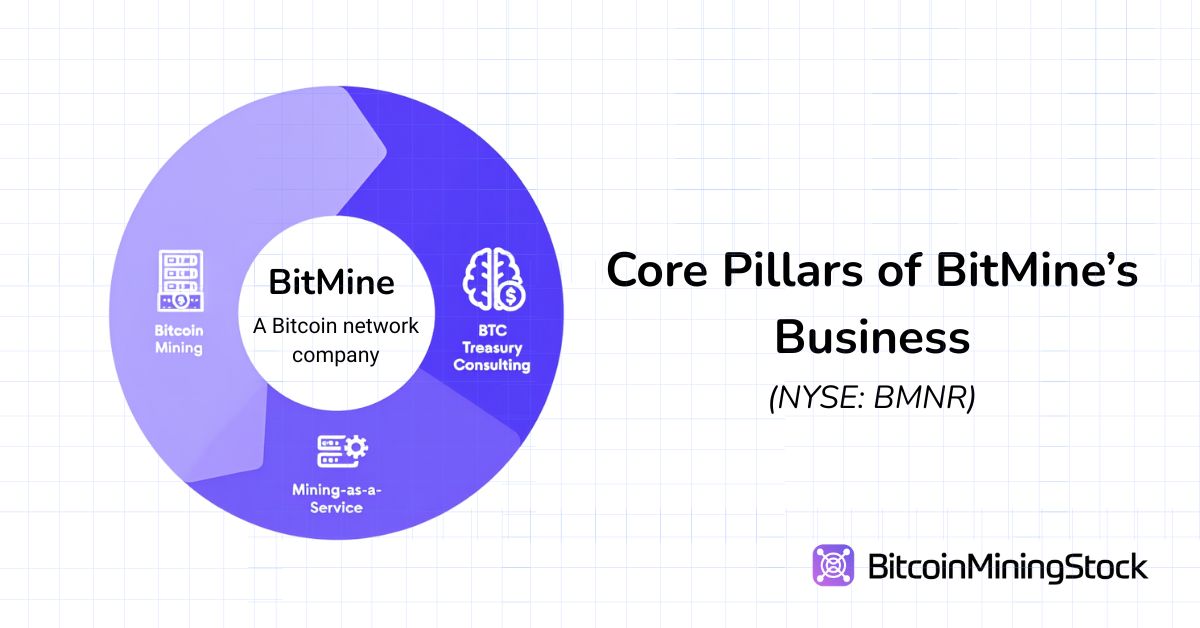

BitMine将自己定位为一家"比特币网络公司",但其野心远不止于挖矿业务。公司正在构建一个全面的金融服务平台,包括自主挖矿、合成算力合约、MaaS(挖矿即服务)基础设施以及加密货币财务咨询服务。

这家总部位于美国的公司在五个地点开展挖矿业务,主要分布在德克萨斯州的Silverton和Pecos,以及特立尼达和多巴哥。然而,从规模上看,BitMine的挖矿业务相对较小,截至2025年5月,公司仅安装了3,392台ASIC矿机,这使其在上市矿商中属于规模较小的玩家*。

BitMine 2025年第二季度SEC文件的截图

*BitMine尚未公开其哈希率数据。不过,根据已安装的ASIC矿机数量,并假设使用市场上常见的Antminer S19或S21系列矿机,估计其算力规模在0.5至0.7 EH/s之间。

除了自主挖矿外,BitMine还为机构客户提供挖矿即服务(MaaS)。2025年初,公司签署了一份价值400万美元的合同,向一家上市公司租赁3,000台ASIC矿机。此外,公司还参与哈希率交易,允许交易对手在不实际拥有硬件的情况下参与比特币挖矿。这种"合成挖矿"模式资本需求较低,类似于机构公司使用的基于衍生品的策略。

最近,BitMine推出了比特币财务咨询业务,为那些希望以BTC计价收入的公司提供合规、会计和运营咨询服务。这一举措标志着BitMine正在向更广泛的加密金融服务领域转型。

公司管理层由首席执行官乔纳森·贝茨(Jonathan Bates)领导,他曾在摩根大通担任董事总经理,拥有三十年的市场经验。团队成员还包括CleanSpark前首席财务官洛里·洛夫(Lori Love)和现任首席财务官汤姆·李(Tom Lee)。

BitMine的管理层和董事会(公司介绍截图)

财务摘要

BitMine的2025财年第二季度报告(截至2025年5月31日的季度)显示,公司业务仍处于增长阶段。

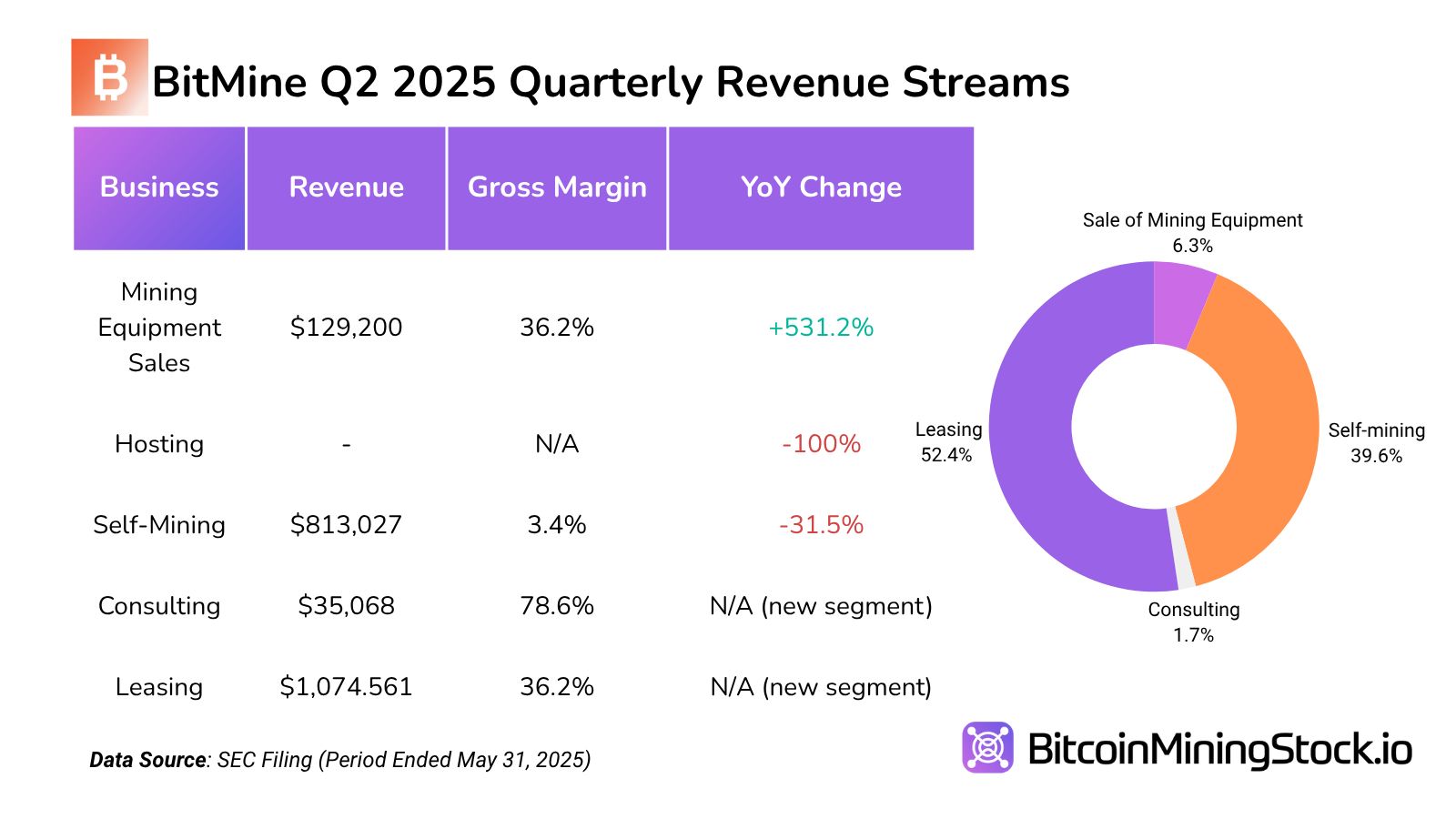

收入和盈利能力细分

该季度公司实现收入205万美元,几乎是去年同期122万美元的两倍,也高于上一季度的120万美元。这创下了公司有史以来最高的季度收入记录。增长主要来自租赁业务,该业务贡献了超过52%的总收入。这个部门还实现了可观的毛利润,达到388,637美元(毛利率约36.2%)。这一增长支持了BitMine向更轻资本和经常性收入模式的转型。如果这种模式能够持续,将有助于降低挖矿价格波动带来的风险,并提供更稳定的现金流。

相比之下,自主挖矿业务创造了81.3万美元的收入,但直接成本高达78.5万美元,毛利率仅为3.4%**。如此微薄的利润率反映了运营效率低下和投入成本高昂的问题——可能是由于能源消耗过大或矿机优化不足所致。相比之下,大多数大型上市矿商的自挖矿毛利率目标通常在30-60%之间。BitMine在这方面的表现再次证明,其核心挖矿业务规模仍然较小且成本较高。

**根据美国证券交易委员会(SEC)最新文件,挖出一个比特币的成本为25,182.59美元(纯能源成本)或75,336.43美元(综合成本)。平均能源价格为每千瓦时0.0180美元。

采矿设备销售业务贡献了12.92万美元的收入,毛利率适中,为36.2%,与租赁业务相似,但收入基数要小得多。这一业务线可能提供一些机会性收入,但缺乏规模或可预测性。

值得注意的是,咨询服务——一个规模虽小但利润率很高的细分市场——创造了35,068美元的收入,毛利润为27,568美元,利润率高达78.6%。虽然从金额上看并不显著,但这为BitMine在咨询领域的雄心带来了一线希望,特别是如果公司能按计划将自己定位为顶级财务咨询公司的话。

同时,本季度没有托管收入,表明之前的托管活动可能已经暂时中止或被重新分类。

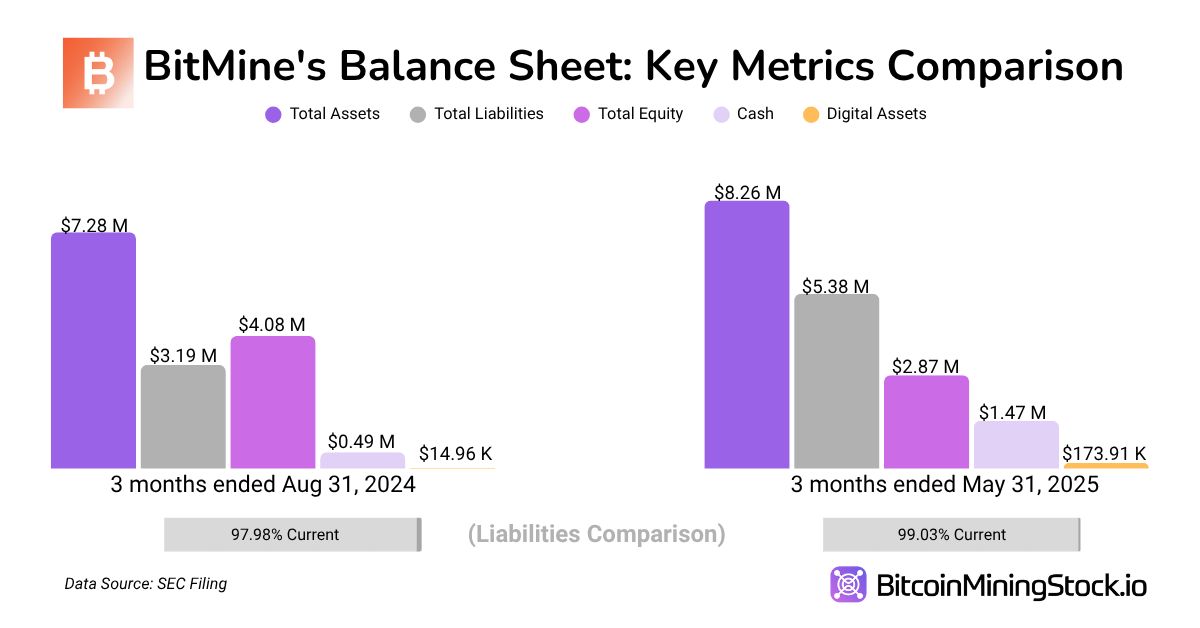

资产负债表和流动性

公司报告显示,总资产为826万美元,同比增长75.3%。这一增长主要得益于现金及现金等价物增长195%(从499,270美元增至147万美元),以及加密货币持有量增长10倍(目前为173,916美元)。虽然加密货币在本季度报告中仍只占资产的一小部分,但这一增长反映了BitMine正在调整其财务战略。

在负债方面,总负债同比下降36.6%至396,349美元,表明公司仍在以极低的杠杆率运营。简单计算显示,公司的流动比率约为3.99倍,速动比率约为3.72倍。这两个指标都表明公司拥有充足的流动性缓冲,杠杆率或短期财务压力较小。

然而,股东权益的趋势揭示了一个重要的动态。股东权益同比下降29.6%,从408万美元降至287万美元。主要驱动因素是累计赤字持续增加,全年增长了500多万美元。值得注意的是,同期实收资本的增加表明投资者对公司有信心,但这也表明公司的大部分财务基础仍然来自股权融资,而非留存收益。

总体来看,BitMine的资产负债表呈现出低杠杆、高流动性的特点,这是早期转型阶段的典型特征。此外,尽管BitMine已经增强了流动性并减少了负债,但尚未将筹集的资金转化为可持续的盈利能力。

估值(截至2025年5月31日)

- 市值:约3.97亿美元

- 企业价值(EV):约3.845亿美元

- 企业价值/营收(TTM):~80.6倍

- 市销率(P/S):~83.2倍

- 加密货币持有量/市值:~0.04%

附言:虽然这里采用了标准的估值方法,但这些计算尚未反映BitMine最近购买的154.167 BTC、新近宣布的以太坊资金策略以及其股价的大幅上涨。我计划在获得新数据后重新审视这一估值。

以太坊财务策略

以太坊金库策略是BitMine最引人注目的亮点,特别是考虑到公司目标是成为最大的ETH公共持有者。让我们根据Tom的采访和帖子,解读他的ETH长期投资策略。

汤姆·李接受CNBC采访

Tom Lee将BitMine转向以太坊的理由主要基于稳定币的爆炸式增长以及以太坊在支持稳定币方面的独特作用。目前,超过一半的稳定币在以太坊网络上运行,这些代币目前占以太坊所有交易费用的近三分之一。在Lee看来,稳定币之于加密货币,就如同ChatGPT之于人工智能——一个推动主流和机构采用的突破性应用。

美国财政部自身的预测表明,稳定币的交易量可能从目前的2500亿美元增长到2万亿美元。如果这一预测成真,以太坊的手续费收入可能会增长十倍。这不仅仅是一个DeFi的故事,更是一个基础设施的故事。以太坊将成为全球大量价值流的结算层,从而将其定位为数字金融的基础层。

BitMine似乎有意效仿MicroStrategy的做法,但选择以太坊作为投资标的。这笔2.5亿美元的私募融资将用于建立ETH储备,公司已表示将追踪每股ETH的价格,并将其作为核心业绩指标。理论上,如果ETH随着时间推移而升值,这些储备的积累可以让BitMine的股票作为以太坊敞口的替代指标进行交易。

其他上市公司也赞同这一论点,包括SharpLink Gaming(以太坊财政部) 和DeFi Development Corp(Solana财政部)。

然而,需要指出的是,除BTC之外的区块链的原生代币面临更大的监管不确定性,这带来了额外的合规和会计复杂性——这是投资者应该考虑的重要因素。

最后的思考

市场买入BitMine并非看重其当前的挖矿业务,而是对其未来发展前景的押注。公司目前的规模很小,在五个矿场安装了不到4,000台ASIC矿机,远远落后于领先的上市矿商。然而,BitMine的股价却超过了每股50美元,比MARA、IREN或CLSK等规模更大的同行高出三倍多(以每股计算),尽管其过往收入仅为600万美元左右。考虑到这一点,随着以太坊战略的实施,短期回调也就不足为奇了。

有趣的是,BitMine并非将自己定位为一家普通的矿机公司。它不仅仅专注于自主挖矿或托管,而是致力于成为比特币和以太坊原生策略的资本市场平台。这是一个宏伟的愿景,并且显然引起了投资者的共鸣。BitMine最近完成了2.5亿美元的私募,并获得了众多强大基金的支持,包括MOZAYYX、Founders Fund、Pantera、FalconX、Republic Digital、Kraken、Galaxy Digital、DCG、Diametric Capital、Occam Crest Management和Thomas Lee。

随着以太坊的普及,特别是Circle的成功IPO,人们越来越相信ETH可能成为下一个重要的企业财务资产。如果这一趋势得以实现,BitMine最终可能会成为这一趋势的高贝塔值代理。

话虽如此,以太坊战略仍处于早期阶段,具有实验性质且成本高昂。公司将如何执行其持有的2.5亿美元ETH仍不明朗。但如果能成功,BitMine可能会成为新兴企业转向基于以太坊的财务战略的关键参与者。

结语

BitMine的故事代表了加密货币行业的一个有趣转折点——从传统的挖矿业务向更加复杂的金融战略转型。公司试图复制MicroStrategy在比特币领域的成功模式,但这次是以太坊作为核心资产。尽管公司目前规模较小,财务表现也尚未完全证明其高估值的合理性,但其雄心勃勃的愿景和强大的支持者阵容使其成为市场关注的焦点。随着以太坊生态系统的持续发展和企业采用数字资产的趋势加强,BitMine的实验性战略可能会为整个行业提供宝贵的经验教训,无论最终结果是成功还是失败。

相关问答

-

问:BitMine的股价为什么会突然暴涨700%?

答:BitMine股价暴涨的主要催化剂是Fundstrat的知名策略师Tom Lee被任命为公司董事会主席。这一消息引发了市场对公司未来前景的乐观预期,特别是在Tom Lee宣布公司将实施2.5亿美元的以太坊积累战略之后。

-

问:BitMine计划如何使用筹集的2.5亿美元资金?

答:BitMine计划将这2.5亿美元用于实施以太坊积累战略,目标是成为最大的公开交易ETH持有者。公司将建立ETH储备,并追踪每股ETH的价格作为核心业绩指标。

-

问:BitMine目前的挖矿规模如何?

答:截至2025年5月,BitMine在五个矿场共安装了3,392台ASIC矿机,估计算力规模在0.5至0.7 EH/s之间。这使其在上市矿商中属于规模较小的玩家。

-

问:BitMine的财务状况如何?

答:BitMine的2025财年第二季度收入为205万美元,同比增长近一倍。公司资产负债表显示低杠杆、高流动性的特点,总资产为826万美元,同比增长75.3%。然而,公司仍处于增长阶段,尚未将筹集的资金转化为可持续的盈利能力。

-

问:为什么BitMine选择以太坊而不是比特币作为其核心储备资产?

答:Tom Lee认为以太坊在支持稳定币方面具有独特作用,而稳定币被视为推动加密货币主流采用的关键应用。随着稳定币市场预计从2500亿美元增长到2万亿美元,以太坊的手续费收入可能会增长十倍,使其成为数字金融的基础层。

-

问:BitMine与MicroStrategy有什么相似之处?

答:BitMine试图效仿MicroStrategy的做法,即大量积累一种加密货币作为核心储备资产。不同的是,MicroStrategy选择比特币,而BitMine选择以太坊。两家公司都希望通过这种策略使其股票成为相应加密资产的替代投资工具。

-

问:BitMine的管理团队有哪些关键人物?

答:BitMine的管理团队由首席执行官乔纳森·贝茨(Jonathan Bates)领导,他曾任摩根大通董事总经理。团队成员还包括CleanSpark前首席财务官洛里·洛夫(Lori Love)和现任首席财务官汤姆·李(Tom Lee)。

-

问:BitMine的估值水平如何?

答:截至2025年5月31日,BitMine的市值约为3.97亿美元,企业价值约为3.845亿美元。企业价值/营收比率约为80.6倍,市销率约为83.2倍,显示出市场对公司未来增长的高预期。

-

问:BitMine面临哪些主要风险?

答:主要风险包括以太坊战略仍处于早期实验阶段,执行结果不确定;除比特币外的区块链原生代币面临更大的监管不确定性;公司目前规模较小,财务表现尚未完全证明其高估值的合理性;以及加密货币市场的整体波动性。

-

问:哪些机构支持了BitMine的2.5亿美元私募?

答:BitMine的私募获得了众多强大基金的支持,包括MOZAYYX、Founders Fund、Pantera、FalconX、Republic Digital、Kraken、Galaxy Digital、DCG、Diametric Capital、Occam Crest Management和Thomas Lee等。