Circle上市:加密投资的新视角

Circle公司作为USDC稳定币的发行方,最近在纽约证券交易所成功上市,股票代码为CRCL。这一事件引起了广泛关注,因为它不仅展示了稳定币市场的快速增长,也揭示了加密生态系统中基础设施与应用层之间的复杂关系。

Circle的IPO表现非常抢眼。发行获得了25倍的超额认购,机构投资者的需求远超预期。发行价定为31美元每股,高于之前设定的25-27美元区间。上市首日,股价大涨167%,到周二时已经攀升到105美元。

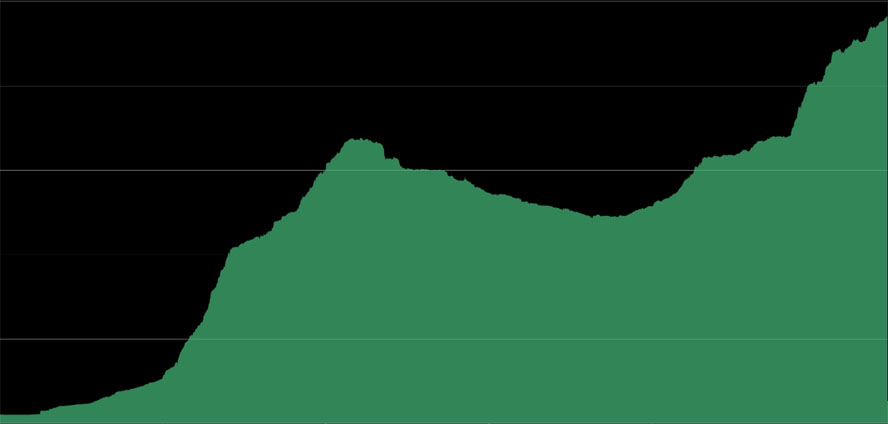

投资者对CRCL的热情不难理解。稳定币已经成为加密领域仅次于比特币的重要应用。过去五年,稳定币的管理资产规模从40亿美元猛增到2500亿美元。美国财政部预测,到2030年这个数字可能达到2万亿美元——很难找到其他行业有如此高的增长预期。

稳定币市值变化

(数据来源:Bitwise Asset Management,数据来自The Block和DeFi Llama,时间范围:2020年1月1日至2025年6月10日)

Circle这样的稳定币发行方处于生态系统的核心。它们从投资者那里吸收美元,发行代表这些美元的数字代币,然后将资金投资于美国国债。投资者可以随时按1:1的比例将稳定币兑换回美元,而Circle通过赚取国债利息来盈利。稳定币本身不向持有者支付收益。

这个商业模式简单但高效。当前短期国债利率约4%,稳定币每年为发行方带来约100亿美元的高毛利收入。如果稳定币管理资产规模增长到2万亿美元,年收益将达到800亿美元。

不过,今天我想讨论的不是Circle的商业模式或经济前景,尽管它们确实很出色。

而是一个更重要的观点。

构建一个全面的加密投资组合

在加密领域,一个长期存在的争议是:价值最终会流向哪里?是集中在以太坊、Solana等提供去中心化基础设施的底层资产,还是流向利用这些基础设施构建盈利产品的上层应用,比如Uniswap或Polymarket?

Circle就是应用层的典型代表。它借助公链的基础设施,但只需支付极低的费用。例如,Circle在以太坊上发行稳定币的成本不到一美分,却能立即触达全球数亿用户,支持低成本跨境转账、接入DeFi应用、通过智能合约编程等功能。

就像三十年前互联网让内容生产变得民主化一样,公链正在为金融领域带来类似的变革:它是一个任何人都能开发的金融基础设施。

这不仅限于Circle和稳定币。越来越多的加密相关上市公司正在基于区块链构建新商业模式:

Coinbase从其部署在以太坊上的Layer-2网络Base中获得可观收入;

以加密交易闻名的Galaxy,每年可能从质押业务中赚取近1亿美元;

万事达卡运行着与以太坊、Avalanche等区块链集成的平台,帮助企业更高效地进行借贷和跨境支付。

这意味着,加密生态系统的多个部分将在长期形成共生关系:核心基础设施因为更多应用的接入而增值,应用层也会随着基础设施的完善而创造更多价值。

当然,我们无法确定区块链本身和构建其上的公司谁会捕获更多价值——这正是我认为最优策略是同时配置两者的原因。

总之,Circle的上市不仅是一个商业成功,它还凸显了加密生态系统的动态发展。基础设施和应用层相互依存,共同推动行业前进。对于投资者来说,理解这种共生关系并采取平衡的投资策略,可能是把握未来机遇的关键。

问答清单

Circle是什么公司?

Circle是全球第二大稳定币USDC的发行方。

Circle在哪里上市?

Circle在纽约证券交易所上市,股票代码为CRCL。

Circle的IPO表现如何?

发行获得25倍超额认购,发行价31美元每股,高于预期区间;上市首日股价暴涨167%,到周二时升至105美元。

稳定币管理资产规模的增长情况是什么?

过去五年从40亿美元增至2500亿美元,美国财政部预测到2030年可能突破2万亿美元。

Circle的商业模式是什么?

Circle吸收美元发行稳定币,将资金投资于美国国债,通过赚取国债利息盈利;投资者可随时1:1兑换回美元。

稳定币的盈利来源是什么?

稳定币发行方通过投资国债赚取利息,稳定币本身不向持有者支付收益。

加密生态系统的核心争议是什么?

价值将流向提供基础设施的底层资产(如以太坊),还是流向构建应用的上层公司(如Uniswap)。

Circle属于加密生态系统的哪一层?

Circle属于应用层,它利用公链基础设施发行稳定币。

有哪些其他公司基于区块链构建商业模式?

Coinbase(通过Base网络)、Galaxy(通过质押业务)、万事达卡(通过集成区块链平台)。

文章建议的投资策略是什么?

同时配置基础设施资产和应用层公司,以捕捉加密生态系统的共生价值。