了解Crypto Card:连接数字世界与现实消费的桥梁

在加密货币的世界里,如何将数字资产转化为日常可用的资金一直是用户面临的难题。Crypto Card(又称U卡)作为一种创新解决方案,正在改变这一现状。它不仅搭建了数字资产与现实消费之间的桥梁,还为加密货币持有者提供了更便捷的资产使用方式。下面,让我们一起深入了解Crypto Card的本质、运作机制以及使用时需要注意的事项。

接下来,我们将详细探讨Crypto Card的方方面面。

为什么Crypto Card如此受欢迎?

越来越多的项目方开始推出Crypto Card,因为它直击了币圈最大的痛点:出金,也就是把加密货币换回法币的过程。

在传统方式下,出金过程风险重重,很容易收到黑钱导致银行卡被冻结。相比入金,出金不仅更困难,手续费也更高,一些可靠的出金渠道手续费通常在6%左右。

Crypto Card的出现,巧妙地解决了币圈用户小额出金的问题。这张卡可以直接绑定第三方支付渠道(如微信和支付宝),用于日常消费。在中国,它会被视为一张普通的外币卡,使用起来非常方便。

那么,U卡具体是如何运作的呢?让我们一探究竟。

Crypto Card到底是什么?

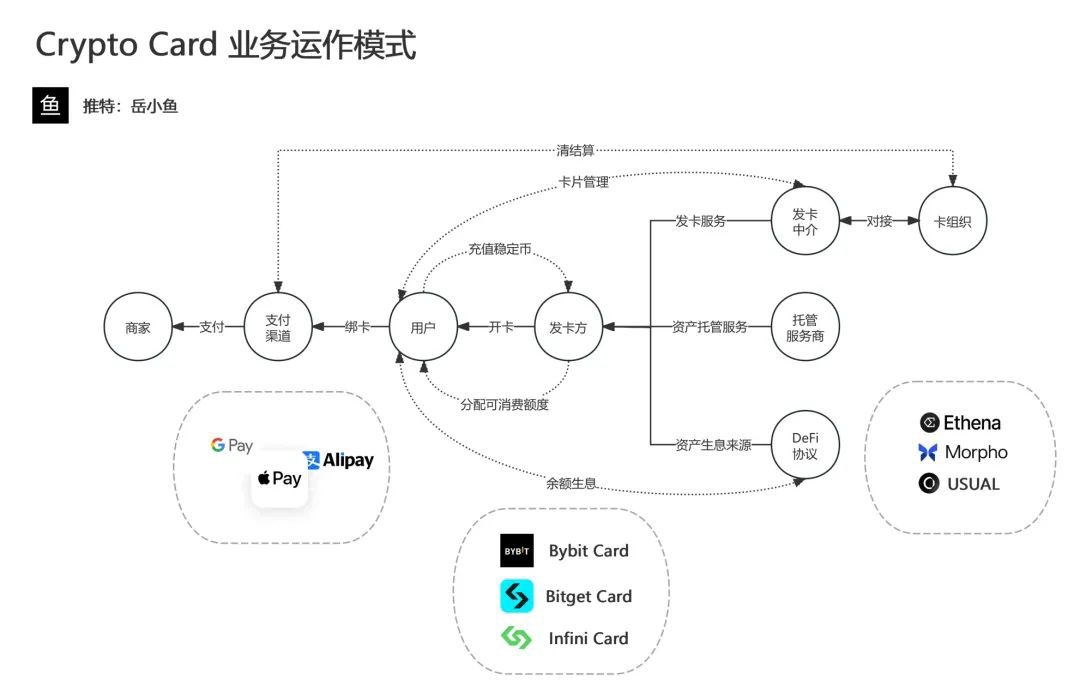

Crypto Card本质上是一种预付卡。发卡方在Visa或MasterCard等卡组织处设有银行账户,用户将稳定币转给发卡方后,发卡方会为用户的卡分配相应的支付额度。

U卡就像超市发行的充值卡一样,只能用于支付消费,不能进行转账操作。卡片中实际上并没有法币余额,而是由发卡方在后台进行资金管理。

Crypto Card业务采用中心化模式运作。用户将稳定币交给平台,平台则给予用户相应的卡额度。当平台积累的资金达到一定规模时,可能会面临卷款跑路的风险。

发卡业务本身并不复杂,目前市场上已经存在许多发卡中介,提供"一键发卡"服务。这些中介负责企业与卡组织之间的对接,处理发卡前的所有准备工作,项目方可以直接利用这些服务发行自己的卡片。

发卡中介的最大优势在于掌握了与卡组织对接的渠道,这需要较强的资质才能实现。同时,发卡中介还掌握着消费数据,负责相关的风控工作,包括处理冻卡、封卡等问题。

我们市面上看到的各类Crypto Card,大多是基于这些发卡中介发行的。它们的核心工作是构建品牌和渠道,主要做流量转化的生意。

发卡方的收入主要来自两部分:发卡费和兑换费用,以及资金操作收益。其资金通常分为三部分:资产托管(用于应对用户提币的流动性资金)、资产生息(用于获取收益的资产,投入CeFi或DeFi中)和资产垫付(打给发卡中介换取实际法币额度)。

Crypto Card市场竞争激烈,产品同质化严重。我们看到的各类卡片背后,可能是由相同的发卡中介在运作。因此,选择一个大型平台发行的Crypto Card尤为重要,这样可以大大降低跑路风险。

市场的新机遇

第一波爆火的U卡是OneKey Card。OneKey的主营业务是硬件钱包,后来才进入Crypto Card领域。

OneKey在行业内口碑良好,加上其U卡产品体验出色,因此迅速走红,几乎成为中文币圈用户的标配。

然而,在运营一段时间后,OneKey先是暂停了大陆地区的KYC认证,导致大陆用户无法注册。随后,它彻底关停了Card业务。这一方面说明合规压力巨大,另一方面也反映出,由于缺乏新增用户,Card业务本身发展并不理想。当初依靠Card业务吸引了大量用户和品牌曝光,如今却成了一个负担,Card业务对OneKey的历史使命已经结束。

不可否认,出金一直是加密行业最大的痛点,否则OneKey Card当初也不会如此受欢迎。OneKey Card未能持续运营的关键在于合规成本和运营成本过高,而资源背景雄厚的项目方更适合开展这项业务。

Crypto Card是一种利润较薄的项目,需要大量流水和资产沉淀才能盈利。但随着业务规模扩大,合规和运营成本也会显著提高,因此能够做大规模才是关键。

对许多Web3公司来说,Crypto Card不适合作为主营业务,但可以作为副业尝试,最好能与主营业务产生协同效应。

在OneKey Card停止运营后,市场出现了空缺,而Bitget交易所、Infini Card等项目正在填补这一空白。Bitget作为主营业务为交易所的平台,资金雄厚,拥有项目资源、合规能力和用户流量,自然适合开展U卡业务。而Infini Card则另辟蹊径,结合DeFi玩法,为用户提供余额自动生息服务,高年化收益率吸引了大量用户。这两个项目代表了U卡赛道的不同发展方向。

业务协同效应

将钱包与Crypto Card业务结合,是一个非常明智的选择。

钱包作为用户保管资产的地方,接下来自然会衍生出交易、理财和出入金的需求。

交易方面,分为链上交易和中心化交易所交易。目前中心化交易所仍占据主导地位,但链上交易规模也在不断扩大,大多数钱包都会集成DEX功能,交易手续费也成为钱包的核心收入来源之一。

理财方面,主要是封装各种DeFi产品和Staking产品,为用户提供资产增值服务。

出入金方面,在法币和加密货币兑换通道不畅的当下,出金堪称币圈第一大刚需,中间的利润率也相当高。这通常需要与OTC服务商合作,对KYC要求很高。而Crypto Card则是一个很好的补充,可以实现变相的小额出金。

因此,对钱包而言,Crypto Card是一个具有协同效应的良好业务方向。这也是为什么许多钱包开始涉足U卡业务,如国产钱包OneKey、Bitget Wallet,以及海外钱包MetaMask等。

钱包是Web3世界的重要基础设施,发展潜力巨大。作为Web3世界的入口,当用户和资产都聚集在这里时,就可以拓展更多业务可能性。

使用Crypto Card需要注意什么?

U卡本质上是一种中心化模式,用户将稳定币交给平台,平台为用户的卡片分配额度。当平台积累的资金足够大时,可能会面临卷款跑路或被黑客攻击的风险。

因此,对用户而言,使用U卡存在一定风险,建议只存放用于日常消费的小额资金。

另外,最好选择大型平台或背景强大的机构发行的Crypto Card,这样可以降低跑路风险。一旦出现问题,这些平台也更可能对用户进行赔付。

最近的Infini Card被盗事件就是一个很好的例子。尽管被盗金额近5000万美元,但其创始人仍愿意自掏腰包赔付用户损失。这充分说明了项目资质和背景的重要性。

Web3世界就像一片黑暗森林,只有能够生存足够久的参与者,才能走得更远。因此,在每一次操作中都要保持谨慎!

总结

Crypto Card作为连接数字资产与现实消费的桥梁,为加密货币用户提供了便捷的小额出金解决方案。它通过预付卡的形式,让用户能够将稳定币转换为日常消费能力,大大简化了加密货币的使用流程。

然而,用户在使用Crypto Card时也需要注意风险。由于其中心化的运作模式,选择信誉良好、背景强大的平台发行的卡片至关重要。同时,建议只将日常消费所需的小额资金存入卡中,以降低潜在风险。

随着Web3生态的不断发展,Crypto Card市场也在不断演变。钱包与Crypto Card业务的结合展现出良好的协同效应,为用户提供了更加完整的服务体验。未来,随着合规环境的改善和技术的进步,Crypto Card有望成为连接传统金融与加密世界的重要纽带。

相关问答

-

问:什么是Crypto Card?

答:Crypto Card(又称U卡)是一种预付卡,允许用户将稳定币转换为日常消费能力。用户将稳定币转给发卡方后,发卡方会为用户的卡分配相应的支付额度,卡片可以绑定第三方支付渠道进行日常消费。

-

问:Crypto Card解决了什么问题?

答:Crypto Card主要解决了加密货币用户小额出金的痛点。传统出金方式风险高、手续费贵,而Crypto Card提供了一种更便捷、安全的小额资金使用渠道,让用户能够直接在日常消费中使用加密资产。

-

问:Crypto Card是如何运作的?

答:Crypto Card采用中心化模式运作。发卡方在Visa/MasterCard等卡组织处设有银行账户,用户将稳定币转给发卡方后,发卡方为用户的卡分配支付额度。当用户消费时,发卡方从其资金池中扣除相应金额。卡片中实际上没有法币余额,而是由发卡方在后台进行资金管理。

-

问:使用Crypto Card有什么风险?

答:主要风险包括平台跑路风险和黑客攻击风险。由于Crypto Card采用中心化模式,用户资金实际上由平台控制,如果平台积累的资金足够大,可能会有卷款跑路的动机。此外,平台也可能成为黑客攻击的目标。因此,建议只存放日常消费所需的小额资金,并选择信誉良好的平台。

-

问:为什么OneKey Card停止运营了?

答:OneKey Card停止运营主要有两个原因:一是合规压力巨大,二是业务发展不理想。随着业务规模扩大,合规成本和运营成本显著提高,而缺乏新增用户使得业务难以持续。最终,Card业务从优势变成了负担,OneKey选择将其关停。

-

问:如何选择可靠的Crypto Card?

答:选择Crypto Card时应考虑以下几点:1)选择大型平台或背景强大的机构发行的卡片;2)了解发卡方的资质和信誉;3)查看用户评价和使用体验;4)关注费率结构和透明度;5)了解安全措施和赔付政策。一般来说,选择知名度高、运营时间长的平台更为可靠。

-

问:钱包与Crypto Card结合有什么优势?

答:钱包与Crypto Card结合可以产生良好的协同效应。钱包作为用户保管资产的地方,自然可以延伸出交易、理财和出入金等需求。Crypto Card为钱包用户提供了便捷的小额出金渠道,完善了钱包的服务生态,增强了用户粘性,同时为钱包创造了新的收入来源。

-

问:Crypto Card市场的未来发展趋势如何?

答:未来Crypto Card市场可能呈现以下趋势:1)产品差异化增强,如结合DeFi玩法提供增值服务;2)合规要求提高,只有具备足够资质和资源的平台才能持续运营;3)与传统金融机构合作加深,提高安全性和可靠性;4)用户体验不断优化,使用更加便捷;5)应用场景扩大,覆盖更多消费领域。

-

问:Crypto Card与传统银行卡有什么区别?

答:主要区别在于:1)资金来源不同,Crypto Card的资金来自用户的加密资产,而传统银行卡连接用户的银行账户;2)运作模式不同,Crypto Card是预付卡模式,卡片中没有实际法币余额;3)使用范围可能不同,Crypto Card在某些地区可能受到限制;4)风险管理方式不同,Crypto Card面临更多与加密资产相关的风险。

-

问:使用Crypto Card时有哪些注意事项?

答:使用Crypto Card时应注意:1)只存放日常消费所需的小额资金;2)选择信誉良好的大型平台;3)了解并遵守相关地区的法律法规;4)注意保护个人信息和账户安全;5)关注平台的公告和动态,及时了解风险提示;6)分散风险,不要将所有资金都放在同一张卡或同一平台上。