支付行业的新变革:Stripe可能进军区块链领域

支付行业正在经历一场前所未有的技术革命,传统金融巨头们纷纷将目光投向了区块链技术。在这股浪潮中,支付处理领域的佼佼者Stripe也传出了可能打造自己的L1区块链的消息。如果这一传闻成真,Stripe很可能会整合稳定币支付和商家结算功能,这无疑会给整个支付系统带来翻天覆地的变化。

目录

全球支付相关机构争相入局区块链产业,就连当前的巨头Stripe都谣传可能会打造自己的L1,如果Stripe真的推出L1,推测它将会支持稳定币的使用以及Stripe L1的整合,用于支付和商家结算,很有可能会改变整个支付系统。

Stripe真的会推出L1吗?

最近推特上流传着一些消息,不少人猜测Stripe可能正在计划推出自己的L1区块链。另一个传言则来自Paradigm最近为一个投资项目私下招募人才的消息,这让很多人联想到可能就是Stripe的L1项目。

那么Stripe到底会不会推出L1呢?根据目前业内人士的说法,这件事还没有最终确定。不过,考虑到美国传统金融圈最近对区块链和稳定币产业动作频频,Visa和Mastercard等信用卡公司也开始整合区块链技术,Robinhood也宣布计划通过Arbitrum进行股票代币化,所以关于Stripe L1的传闻自然引起了大家的广泛关注。

2025年2月,Stripe以约11亿美元收购了稳定币公司Bridge。到了5月的Stripe Sessions活动上,他们又推出了稳定币金融账户服务。

这项服务让企业能够:

- 持有Circle发行的USDC和Bridge发行的USDB

- 通过ACH/wire进行美元转账以及SEPA进行欧元转账,存入和提取稳定币

- 在Arbitrum、Avalanche C-Chain、Base、Ethereum、Optimism、Polygon、Solana和Stellar上存入和提取USDC

此外,Stripe在2025年6月收购了Web3钱包初创公司Privy,用户可以通过电子邮件或SSO登录建立钱包、进行交易签名、私钥管理等操作。

在拥有了稳定币和钱包这些基础设施后,Stripe推出一条原生L1区块链似乎变得合情合理,这也难怪社区里会有这样的猜测声音出现。

Stripe L1可能会推出哪些应用?

假设Stripe真的推出了原生L1,它可能会带来哪些应用?又或者能够实现哪些过去难以想象的功能?

以下是一些可能的设想:

Stripe作为PSP的角色

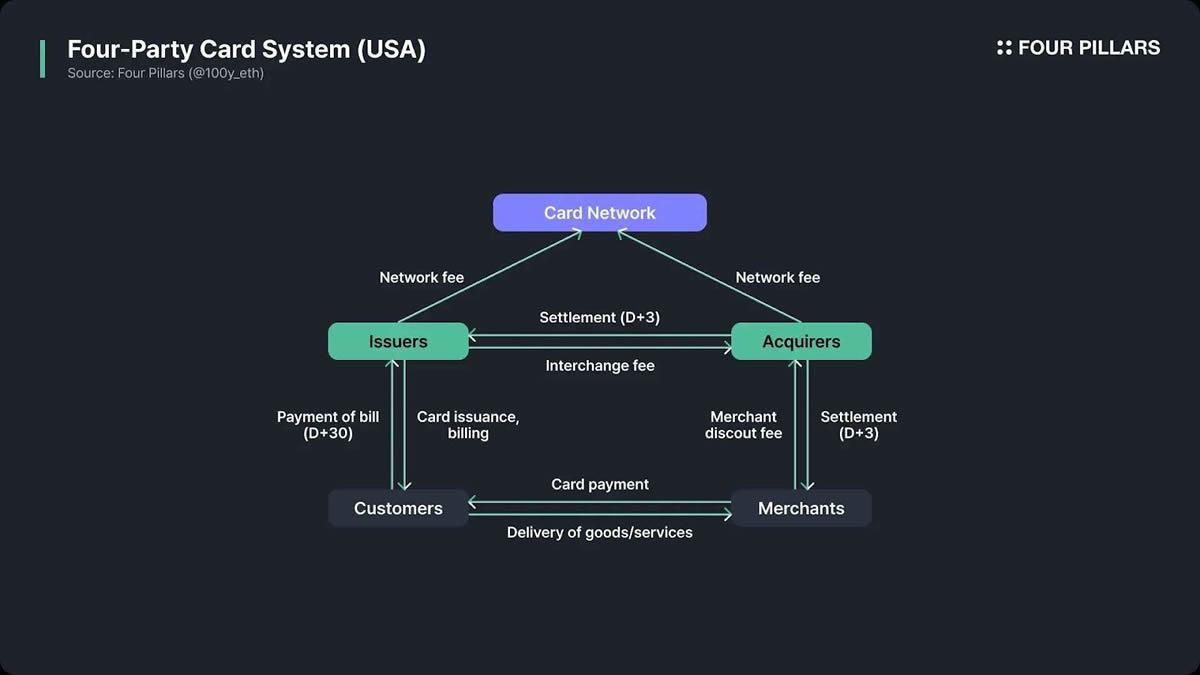

PSP是为商家提供支付服务的公司,它整合了多种支付方式,比如信用卡、数字钱包等,让商家能够更方便地接收客户的付款。传统商家需要自行与银行建立账户,而PSP则通过将多个商家整合在一个平台下,简化支付流程并降低成本。

- 交易支付:当用户在线上支付时,Stripe可以获取卡片信息并对其进行加密,然后将这些信息传输到卡片网络和发卡银行

- 支持多种付款方式:结合数种付款选项,包括信用卡、数字钱包、银行转账等方式,让用户和商家都能方便使用

- 欺诈检测和安全性:使用基于机器学习的欺诈检测和安全标准(如PCI-DSS合规性)来预防欺诈交易

- 多币种和国际支付:通过提供多种代币之间的"自动代币转换"来促进不同地区的用户增长

- 报告和分析:为商家提供交易历史、成功率和客户行为的分析,帮助优化运营

- 技术整合和运营支持:帮助企业通过API和SDK轻松建立支付系统,并处理用户服务、法规、退款等操作

- 增强客户体验:提供快速且无缝的付款流程,同时支持订阅付费、分期付款和退款等各种使用场景

- 商家结算中介:PSP与银行合作或自己作为银行端,以结算发卡银行向商家收到的款项

Stripe L1可能会带来哪些改变?

如果Stripe真的推出了L1支付,会带来哪些影响?又会推出哪些新功能?

基础案例

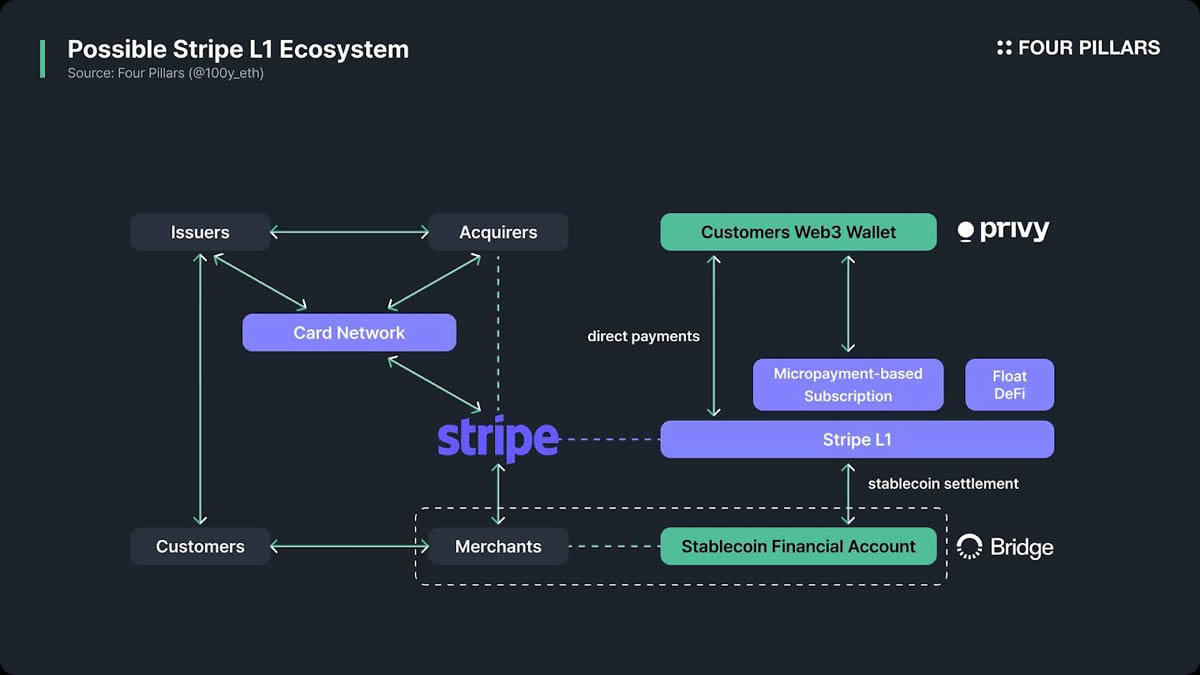

- 商家稳定币金融账户与Stripe L1的整合

Stripe目前为101个国家的商家提供稳定币金融账户,让用户持有USDC和USDB,并可以通过传统银行(ACH、SEPA等)和各种区块链网络存入或提取资金。

如果Stripe L1正式上线,其稳定币金融账户服务很可能会直接通过Stripe L1进行存取,商家甚至可以在Stripe L1上使用这些稳定币进行各种操作。

- 商家的稳定币结算选项

作为支付服务提供商(PSP),Stripe可以与银行合作,也可以自行结算商家的收益。如果Stripe L1上线,商家或许可以选择使用基于美元的稳定币进行结算。对于那些有美元需求但获取渠道有限的商家来说,这无疑是一大福音。

- 为顾客提供钱包服务

Stripe收购了Privy,用户可以轻松创建和使用钱包。虽然Stripe主要服务对象是商家和企业,尚未为散户提供钱包服务,但如果Stripe L1通过Privy的基础设施,它就可以帮助散户在Stripe L1上创建Web3钱包,通过稳定币进行支付,并参与Stripe L1生态中的各种交互。

- 为用户提供稳定币支付选项

目前通过Stripe进行线上支付仅限于银行卡、银行账户和其他常规的支付方式。如果Stripe L1正式推出,它可能会允许用户通过Web3钱包(可能由Stripe或第三方提供)来选择稳定币作为支付方式。

牛市案例

- 用户和商家之间的直接支付

当用户使用信用卡或银行账户等传统方式支付时,都需要通过卡片网络和银行等传统金融网络。但如果Stripe L1能够让用户直接通过稳定币来付款,就可以消除对发卡银行和卡片网络的需求,从而提升交易速度并降低手续费。当然,因为区块链上的交易是不可逆的,所以可能需要额外的保护措施。

- 小额支付的订阅服务

区块链可以支持传统上难以实现的小额支付和媒体渠道的订阅。Stripe目前大多数订阅服务采用按月或按年续订模式,而Stripe L1将可能做到"按分钟"计费的收费方式。用户可以根据实际使用情况来付费,所有的支付都可以通过智能合约来完成。

- DeFi对短期存款的利用

目前支付延迟结算的原因之一是应对欺诈、取消或退款等问题。所以就算Stripe L1让用户可以直接使用稳定币来支付,资金也很有可能是暂时存放在Stripe L1中,而不是立即发放给商家。

这些短期存款将可以视作Stripe L1的庞大流动资金池。举例来说,这些资金可以作为DeFi协议的流动性来源,用于借贷市场或投资债券赚取利息,从而提升资金效率。

总结

Stripe L1如果真的推出,可能意味着支付系统将迎来一次重大转变。Stripe将可能同时扮演卡片网络和发卡银行的角色,通过区块链技术进一步提升支付效率并推出新功能。不过,目前这些都还只是社区中的猜测和设想,具体如何还需要等待官方的最新消息。你对Stripe可能推出L1有什么看法呢?

以上就是从PSP到区块链基础设施?Stripe L1对支付产业的潜在影响分析的详细内容,更多关于Stripe L1对支付产业的影响的资料请关注脚本之家其它相关文章!

相关问答

-

问:什么是Stripe L1?

答:Stripe L1是指支付处理巨头Stripe可能推出的自有区块链第一层网络(Layer 1)。目前这还只是社区中的传闻,Stripe官方尚未确认这一计划。

-

问:为什么人们认为Stripe可能会推出L1?

答:这种猜测主要基于Stripe近期的几个动作:收购稳定币公司Bridge、推出稳定币金融账户服务,以及收购Web3钱包公司Privy。这些举措为Stripe进入区块链领域奠定了基础,因此社区推测Stripe可能会推出自己的L1区块链。

-

问:Stripe收购了哪些与区块链相关的公司?

答:Stripe在2025年2月以约11亿美元收购了稳定币公司Bridge,随后在6月收购了Web3钱包初创公司Privy。这些收购为Stripe提供了稳定币和钱包基础设施。

-

问:Stripe的稳定币金融账户服务提供哪些功能?

答:该服务允许企业持有Circle发行的USDC和Bridge发行的USDB稳定币,通过ACH/wire进行美元转账以及SEPA进行欧元转账,存入和提取稳定币,并在多个区块链网络上存入和提取USDC。

-

问:Stripe作为PSP(支付服务提供商)有哪些主要功能?

答:Stripe作为PSP的主要功能包括:交易支付处理、支持多种付款方式、欺诈检测和安全性保障、多币种和国际支付、报告和分析、技术整合和运营支持、增强客户体验以及商家结算中介等。

-

问:Stripe L1可能带来的基础改变有哪些?

答:基础改变可能包括:商家稳定币金融账户与Stripe L1的整合、提供稳定币结算选项、为顾客提供钱包服务以及为用户提供稳定币支付选项等。

-

问:Stripe L1可能带来的高级应用(牛市案例)有哪些?

答:高级应用可能包括:用户和商家之间的直接支付(绕过传统金融网络)、小额支付的订阅服务(如按分钟计费)以及利用DeFi协议对短期存款进行投资增值等。

-

问:Stripe L1如何可能改变支付系统?

答:Stripe L1可能让Stripe同时扮演卡片网络和发卡银行的角色,通过区块链技术提升支付效率,降低成本,并推出传统支付系统难以实现的新功能,如实时小额支付等。

-

问:除了Stripe,还有哪些传统金融公司在布局区块链技术?

答:除了Stripe,Visa和Mastercard等信用卡公司也在整合区块链技术,Robinhood宣布计划通过Arbitrum进行股票代币化。这表明传统金融行业正在积极探索区块链技术的应用。

-

问:Stripe L1目前的状态是什么?

答:根据业内人士的说法,Stripe是否推出L1目前尚未确定。虽然社区中有各种猜测和传言,但Stripe官方尚未确认这一计划,具体仍需等待官方的最新消息。