Circle与USDC:数字资产经济中的关键角色

在数字货币快速发展的今天,Circle公司及其发行的USDC稳定币正扮演着越来越重要的角色。最近,Circle成功在纽约证券交易所上市,股票代码为"CRCL",这不仅是公司自身的重要里程碑,也反映了整个数字资产行业正在获得更多主流认可。Circle通过USDC连接传统金融与区块链世界,为无数用户和企业提供了稳定、可靠的数字美元服务,正在悄然改变着我们的金融生态。

Circle在数字资产经济中的战略地位

Circle就像一座桥梁,把传统金融体系和新兴的数字资产世界连接起来。它发行的USDC稳定币正在重新定义价值交换的方式,让交易变得更加顺畅。作为全球第二大稳定币,USDC已经成为Web3经济的重要支柱,它与美元保持1:1的兑换比例,自推出以来已经促成了超过25万亿美元的链上交易。Circle强大的平台支持着USDC的发行、管理和兑换,这让它成为了加密基础设施的重要一环。

资料来源:纽约证券交易所

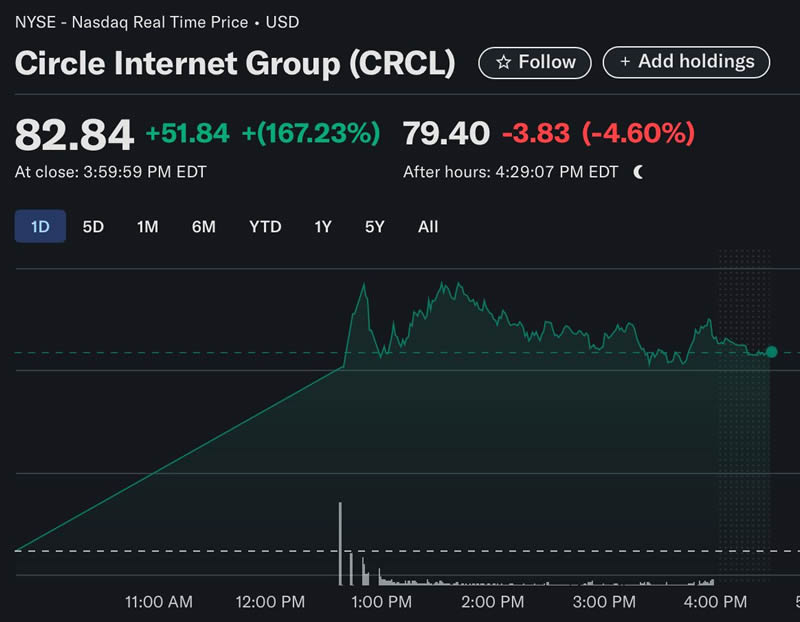

Circle(股票代码:CRCL)最近在纽交所上市,这可以说是整个数字资产市场的一个转折点。上市首日股价就大涨168%,估值接近190亿美元,这充分显示了机构投资者对受监管数字资产的强烈兴趣和信心。这次IPO获得了超额认购,说明华尔街对区块链金融的接受度正在不断提高。Circle的这一举动为其他合规的金融科技和加密货币公司更深入地融入传统金融体系铺平了道路,树立了一个很好的榜样。

Circle的商业模式:收入和盈利能力剖析

储备支持收入:核心引擎

简单来说,Circle的核心业务运作方式有点像一个没有保险的货币市场基金。当然,这不是官方的分类,只是帮助我们理解它如何赚钱的一个比喻。Circle持有大量储备金,主要是美国国库券,这些储备金支撑着USDC的广泛流通。

2024年,Circle的总收入达到了16.8亿美元,其中高达99%来自储备金产生的利息。2025年第一季度,Circle对利息收入的依赖更加明显,储备金收入同比增长55%,达到5.57亿美元。这种增长直接反映了Circle从高利率环境中获得的好处,因为它的储备资产收益率也随之提高。不过,这种模式也有一个明显的弱点:如果利率持续下降,比如美联储进入降息周期,Circle的收入可能会大幅减少。

举个例子,据预测,美联储每降息25个基点,Circle的年度净收入就可能减少约3000万美元。这种与宏观经济政策的紧密联系给Circle的盈利带来了周期性的风险。

主要成本制约因素:微薄利润的挑战

尽管Circle有可观的储备收入,但它的成本控制仍然很严格,这影响了整体盈利能力,导致利润空间不大。主要有两个因素在起作用:

- Coinbase的50%收入分成:Circle的一项重要运营成本来自与Coinbase的合作。据分析,Circle与Coinbase达成了一项协议(至少持续到2024年),涉及某些方面50%的收入分成,约占其储备收入的9.4亿美元。这么高的分成比例严重影响了Circle的净收入。

- 运营费用膨胀:除了给Coinbase的分成外,Circle还面临着所谓的"运营费用膨胀"问题。这些费用涵盖了运营一家受监管的全球金融科技公司所需的一切成本,从技术开发和合规基础设施,到营销和人员成本。

除非在2026年后重新谈判Coinbase协议并实施严格的成本削减措施,否则Circle大幅提高利润率的能力将面临巨大阻力(根据分析,净收入约为1.56亿美元,基于27-28美元IPO范围的市盈率约为36.0倍)。

| 指标 | 2023(美元) | 2024(美元) | 2025年第一季度(美元) |

| 总收入 | 14.5亿美元 | 16.8亿美元 | 5.7857亿美元 |

| 储备收益收入 | 不适用 | 占总收入的约99% | 5.57亿美元 |

| 其他服务收入(支付、API、Web3基础设施) | 不适用 | 占总收入的约21% | 不适用 |

| 净利 | 2.68亿美元 | 1.557亿美元 | 6479万美元 |

| 分销/交易成本 | 约占收入的50% | 收入的60%以上(Coinbase获得9.08亿美元) | 同比增长68.2% |

表一:Circle收入构成(2023-2024年)

利率敏感性和盈利风险

直接依赖国库券利差意味着,降息风险对Circle的盈利能力来说是真实且迫在眉睫的。这可能是影响其长期财务健康状况的最关键因素之一:

- 无法盈利的风险:分析显示,一个明显的临界点是:如果美联储在2026年之前降息150个基点,Circle很可能会陷入无法盈利的境地。这一严峻预测凸显了其当前收入模式容易受到宽松货币政策变化的影响。

- 直接关联:相反,更高的利率环境(如最近所见)直接转化为Circle的更高利润,因为其大量USDC储备的收益率增加。

这种对利率波动的高度敏感性使得Circle的股票在全球宏观经济趋势和央行政策中具有独特的影响力。

USDC运营:市场动态和用例扩展

USDC的竞争优势:稳定币竞争中的透明度

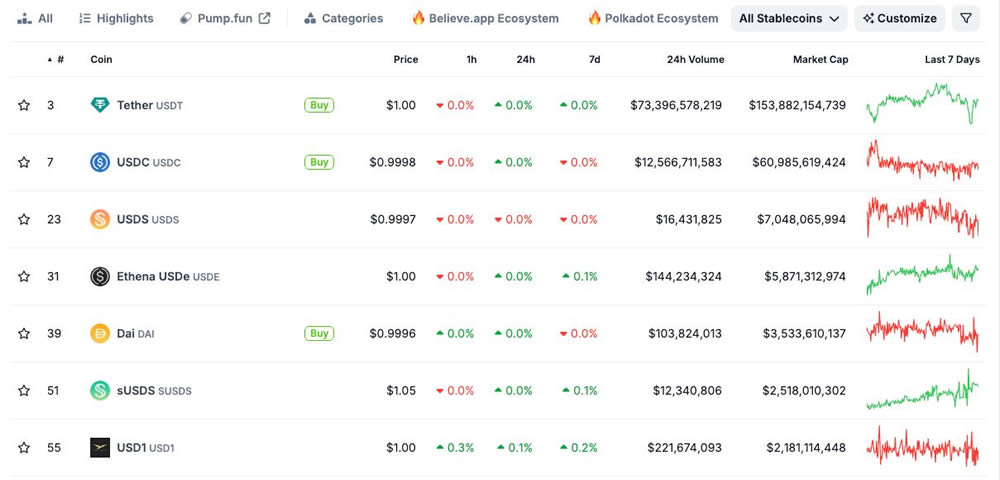

USDC的市值约为610亿美元,是数字资产领域中不可忽视的稳定币。它一直将自己定位为比主要竞争对手Tether(USDT)更透明、更易于监管的替代方案。尽管USDT的市场份额远超USDC,达到1430亿至1530亿美元,占稳定币市场总量的62%以上,但Circle通过定期的每日储备快照和每月的证明报告来增强USDC的可信度,这对于在更广泛的数字资产生态系统中建立信任至关重要。

稳定币市场也呈现出明显的地域偏好:USDT的交易量主要集中在亚洲和欧洲,而USDC的交易活动则主要集中在北美。这种区域差异反映了不同的监管环境和市场需求。

资料来源:Coingecko

除了USDT之外,USDC还面临来自PayPal的PYUSD和Paxos的USDP等新兴稳定币的竞争,未来还可能面临来自银行发行的代币化存款和中央银行数字货币(CBDC)的挑战。

Circle的长期战略是成为"受监管的数字美元",目标是获得机构和主流用户的采用,而这一领域在Web3经济中有望实现显著增长。这一战略重点意味着Circle的估值将越来越取决于其在这个合规、区块链驱动的市场中取得的成功。

推动采用:USDC的关键用例

USDC固有的稳定性推动了它在关键Web3应用中的广泛采用。它彻底改变了跨境支付,提供近乎即时、低费用的交易,特别有利于新兴市场。在去中心化金融(DeFi)领域,USDC提供了至关重要的稳定性,作为Aave和Compound等交易、借贷和收益生成协议的基础货币,在降低加密货币波动性的同时,实现了被动收入。

此外,USDC对于现实世界资产(RWA)代币化至关重要,它充当证券和房地产数字表征的稳定媒介,增强流动性,并将传统金融与DeFi连接起来。Circle的跨链传输协议(CCTP)确保了无缝的互操作性,使USDC能够在不同的区块链网络之间高效转移,从而对抗市场碎片化。

然而,收益型稳定币(YBS)的兴起带来了战略挑战。随着美国拟议的《稳定法案》(STABLE Act)等旨在禁止传统稳定币计息的立法,USDC面临着提供回报的替代方案。Circle的当务之急是优先考虑卓越的监管合规性、机构级服务以及通过CCTP增强的跨链互操作性,以在不断发展的加密货币市场中保持竞争优势。

USDC稳定性和运营完整性面临的风险

尽管USDC等稳定币的设计初衷是保持稳定,但它们也面临着固有风险,可能威胁其锚定汇率和运营完整性。其中最主要的担忧是脱钩风险,即价值波动、流动性问题、宏观经济事件或突发监管变化都可能导致其偏离预期的锚定汇率。

一个值得注意的例子是USDC在2023年3月11日短暂跌至0.887美元,这凸显了其他稳定币所共有的脆弱性,包括Tether(USDT)和灾难性的TerraUSD(UST)崩溃。

此外,作为法币支持的稳定币,USDC依赖于中心化发行机构(Circle)和传统金融托管机构,从而引入了中心化和交易对手风险。这需要对其储备管理和兑现承诺的信任,同时也存在账户冻结或监管处罚的风险。虽然Circle承诺通过每日储备快照和每月证明来确保透明度,但持续、可验证的审计至关重要。

最后,任何将USDC整合到DeFi或收益型衍生品中的做法都会引入智能合约漏洞,带来漏洞利用和余额操纵的风险。2023年的脱钩事件凸显了,除了严格遵守监管规定之外,稳健的储备管理和运营诚信对于维护用户和机构信任至关重要,这直接支撑了Circle在加密货币市场的长期估值。

Circle的战略展望

Circle最近的上市标志着一个关键时刻,表明数字资产行业对稳定币的接受度正朝着机构化方向迈进。Circle的商业模式高度依赖USDC储备利息,这为其带来了显著的盈利能力,也支撑了其强劲的IPO表现。

USDC的透明和合规的市场地位进一步扩大了这一成功,促进了跨境支付、去中心化金融(DeFi)和现实世界资产(RWA)代币化的采用。

然而,挑战依然存在。Circle的核心收入对利率波动敏感,而收入与分销成本的分配需要战略性的演变。不断变化的全球监管格局虽然提供了"监管护城河",但也带来了复杂性,尤其是在禁止发行收益型稳定币方面。

对于投资者而言,Circle提供了投资日渐成熟的数字资产基础设施的机会。其长期成功和估值取决于以下关键战略要点:加速收入多元化,超越储备收入;保持监管领导力以吸引机构资本;在直接收益之外进行创新(例如通过CCTP);以及增强运营韧性以降低脱钩风险。Circle能否调整其商业模式、应对复杂的监管环境并充分利用不断扩张的数字经济,将决定其未来作为现代金融基石的地位。

总的来说,Circle和USDC正处于数字资产经济发展的前沿。随着传统金融与区块链世界的界限越来越模糊,Circle有机会成为连接这两个世界的关键枢纽。虽然面临利率风险、监管挑战和激烈竞争,但Circle凭借其透明度、合规性和战略眼光,有望在未来的数字经济中扮演更加重要的角色。对于关注数字资产发展的投资者和用户来说,Circle的进展无疑值得持续关注。

相关问答

- 问:Circle是什么公司,它主要做什么?

答:Circle是一家专注于数字资产经济的金融科技公司,主要发行和管理USDC稳定币。USDC是与美元1:1挂钩的稳定币,作为Web3经济的重要基础设施,促进了超过25万亿美元的链上交易。Circle最近在纽约证券交易所上市,股票代码为"CRCL"。 - 问:Circle的主要收入来源是什么?

答:Circle的主要收入来源是USDC储备金产生的利息。2024年,Circle总收入达16.8亿美元,其中99%来自储备金利息收入。这些储备金主要是美国国库券,其收益受利率环境影响较大。 - 问:Circle面临哪些主要的成本挑战?

答:Circle面临两大主要成本挑战:一是与Coinbase的50%收入分成协议,约占其储备收入的9.4亿美元;二是运营费用膨胀,包括技术开发、合规基础设施、营销和人员成本等。这些成本因素限制了Circle的利润空间。 - 问:利率变化如何影响Circle的盈利能力?

答:Circle的盈利能力对利率变化高度敏感。高利率环境直接转化为更高的利润,因为其USDC储备的收益率增加;相反,降息会压缩其收入。据预测,美联储每降息25个基点,Circle的年度净收入可能减少约3000万美元,如果降息150个基点,Circle可能陷入无法盈利的境地。 - 问:USDC在稳定币市场中的地位如何?

答:USDC是全球第二大稳定币,市值约610亿美元。虽然其市场份额不及主要竞争对手Tether(USDT,市值1430-1530亿美元),但USDC以更高的透明度和合规性著称,通过定期储备快照和证明报告建立信任。USDC在北美市场更为流行,而USDT则在亚洲和欧洲占主导地位。 - 问:USDC有哪些主要应用场景?

答:USDC的主要应用场景包括:1)跨境支付,提供近乎即时、低费用的交易;2)去中心化金融(DeFi),作为Aave和Compound等协议的基础货币;3)现实世界资产(RWA)代币化,充当证券和房地产数字表征的稳定媒介;4)通过跨链传输协议(CCTP)实现不同区块链网络间的无缝转移。 - 问:USDC面临哪些主要风险?

答:USDC面临的主要风险包括:1)脱钩风险,即价值偏离1美元锚定;2)中心化风险,依赖Circle和传统金融托管机构;3)监管风险,可能面临账户冻结或处罚;4)智能合约风险,当整合到DeFi或收益型衍生品时可能存在漏洞。2023年3月USDC曾短暂跌至0.887美元,展示了这些风险的现实性。 - 问:Circle的长期战略目标是什么?

答:Circle的长期战略目标是成为"受监管的数字美元",获得机构和主流用户的广泛采用。这包括保持监管领导力、加速收入多元化(超越储备收入)、在直接收益之外进行创新(如通过CCTP增强跨链互操作性),以及增强运营韧性以降低脱钩风险。 - 问:Circle的IPO表现如何,反映了什么市场趋势?

答:Circle的IPO表现强劲,首日股价飙升168%,估值接近190亿美元,并获得超额认购。这反映了市场对受监管数字资产的信心增强,以及对监管协调和可持续商业模式的重视,而非仅仅关注投机性增长。这也标志着华尔街对区块链金融的接受度正在提升。 - 问:Circle如何应对收益型稳定币(YBS)带来的挑战?

答:面对收益型稳定币(YBS)的兴起以及可能禁止传统稳定币计息的立法(如美国拟议的《稳定法案》),Circle的应对策略是:优先考虑卓越的监管合规性、提供机构级服务、通过CCTP增强跨链互操作性,以及探索在直接收益之外的创新方式,以在不断发展的加密货币市场中保持竞争优势。