代币化股票:创新还是旧瓶装新酒?

金融世界的创新往往源于一个简单的想法:让投资变得更便捷。回望历史,我们会发现这种追求从未停止。今天,当我们谈论区块链上的代币化股票时,其实是在延续一个始于几十年前的故事。这个故事告诉我们,有时候最伟大的创新,不过是解决了人们日常遇到的一个小问题。

20世纪80年代末,Nathan Most在美国证券交易所工作。有趣的是,他既不是银行家,也不是交易员,而是一位有着丰富物流行业经验的物理学家,之前一直从事金属和大宗商品的运输工作。他关心的不是那些复杂的金融工具,而是如何让系统变得更实用。

那时候,如果普通投资者想获得广泛的市场敞口,共同基金几乎是唯一的选择。这些基金确实能帮助人们分散投资风险,但有个让人头疼的问题:你没法在交易时间内随时买卖,下单后得等到市场收盘才能知道成交价格(这种交易方式现在还在用)。对于那些习惯了实时买卖个股的投资者来说,这种滞后的体验简直就像回到了石器时代。

面对这个问题,Nathan Most想出了一个绝妙的点子:为什么不创造一种能追踪标普500指数,又能像单只股票一样随时交易的产品呢?简单来说,就是把整个指数打包成一个全新的东西,在交易所上市交易。这个想法一开始遭到了不少质疑,毕竟共同基金的设计逻辑和股票交易完全不同,相关的法律框架还是一片空白,市场似乎也没有表现出强烈的需求。

但他还是坚持把这个想法变成了现实。

1993年,标准普尔存托凭证(SPDR)以交易代码SPY正式登场,这实际上就是世界上第一只交易所交易基金(ETF):一个代表了几百只股票的投资工具。最初,它只是被看作一个小众产品,但渐渐地,它成为了全球交易最活跃的证券之一。在大多数交易日里,SPY的交易量甚至超过了它追踪的那些成分股。一个"合成"产品的流动性,竟然超过了它的底层资产,这简直太神奇了。

现在,这段历史又给我们带来了新的启示。不是因为又有新的基金诞生了,而是因为区块链世界正在上演类似的变革。

Robinhood、Backed Finance、Dinari和Republic等投资平台正在陆续推出代币化股票。这些基于区块链的资产,旨在追踪特斯拉、英伟达甚至OpenAI等公司的股价表现。

这些代币被定位为"风险敞口工具"而非所有权凭证,持有者既不是股东,也没有投票权。这并不是传统意义上的购买股权,而是持有一个与股价挂钩的代币。这个区别非常重要,也因此引发了一些争议,OpenAI和Elon Musk都对Robinhood提供的代币化股票表示了担忧。

Robinhood的CEO Tenev后来不得不澄清,这些代币实际上是为了让散户投资者有机会接触到这些私人资产。

与公司发行的传统股票不同,这些代币是由第三方创建的。有些平台声称通过托管真实股票来提供1:1的支持,另一些则完全是合成资产。虽然交易体验看起来很熟悉,价格走势与股票一致,界面也和经纪商应用类似,但背后的法律和金融实质往往要薄弱得多。

尽管如此,它们仍然吸引着特定类型的投资者,尤其是那些无法直接投资美股的非美国投资者。想象一下,如果你住在拉各斯、马尼拉或孟买,想投资英伟达,通常需要开设境外经纪账户、满足高额的最低存款要求,还要经历漫长的结算周期。而代币化股票作为在链上交易并追踪交易所基础股票走势的代币,恰好解决了这些问题。无需电汇、无需填表、没有准入限制,只需要一个钱包和交易市场。

这种投资渠道看起来很新颖,但其运作机制却与传统金融工具有不少相似之处。然而现实问题依然存在:Robinhood、Kraken和Dinari等大多数平台并没有在美股以外的新兴市场运营。以印度用户为例,能否通过这些渠道合法或实际购买代币化股票,至今仍不明确。如果代币化股票想要真正拓宽全球市场参与度,面临的阻力将不仅仅是技术层面,还包括监管、地域和基础设施等多重挑战。

衍生品是如何运作的

期货合约长期以来提供了一种基于预期进行交易的方式,无需直接持有标的资产;期权让投资者不用真的买入股票,也能押注它的波动大小、涨跌时机或者走势方向。不管是哪种情况,这些工具都成了投资底层资产的"替代通道"。

代币化股票的出现也有着相似的逻辑。它们并非要取代传统股票市场,而是为那些长期被排除在公开投资之外的人群提供了另一种参与途径。

新衍生品的发展往往遵循一个可预测的模式:初期市场充满困惑,投资者不知道如何定价,交易员对风险望而却步,监管机构则持观望态度;接着投机者入场,试探产品边界、利用市场低效套利;如果产品被证明实用,就会逐渐被主流参与者接受,最终成为市场基础设施的一部分。指数期货、ETF,甚至CME(芝加哥商品交易所)和币安的比特币衍生品都是这样发展起来的。它们一开始根本不是为普通投资者设计的,更像是投机者的游乐场:交易更快、风险更高,但也更灵活。

代币化股票可能会走同样的路:先是散户用它来炒作OpenAI这类难买的资产,或者还没上市的公司;然后套利者发现代币和股票之间的价格差能赚钱,也跟着入场;如果交易量能稳定下来,基础设施也跟上,机构投资者也可能加入,尤其是在那些合规框架完善的地区。

早期市场看起来可能会很混乱:流动性不足,买卖价差大,周末还可能出现价格跳空。但所有衍生品市场刚开始都是这样,它们从来不是完美的复制品,更像是一种压力测试——让市场在资产本身调整之前,先看看大家到底有没有需求。

这种模式有个很有趣的特点,说是优点也行,缺点也行,就看你怎么看待了——时间差问题。

传统股市有开盘和收盘时间,大多数股票衍生品也跟着股市的时间交易,但代币化股票可不遵守这套规则。比如一只美股周五收盘130美元,周六突然爆出了大新闻(比如财报提前泄露或者地缘政治事件),这时候股票市场没开盘,但代币可能已经开始涨跌了。这样一来,投资者就能把股市休市时的新闻影响计入交易中。

只有当代币化股票的交易量显著超过传统股票时,时间差才会成为问题。期货市场通过资金费率和保证金调整来应对这类问题,ETF依靠指定做市商和套利机制来稳定价格,但代币化股票现在还没有建立这些机制,所以价格可能会偏离,流动性可能不足,能不能紧跟股票价格,全看发行方靠不靠谱。

但这种信任并不可靠。比如Robinhood在欧盟推出OpenAI和SpaceX的代币化股票时,两家公司都否认参与其中,声称与该业务既没有协作也没有正式关系。

这并不是说代币化股票本身有问题,只是你需要想清楚:此时你购买的究竟是价格敞口,还是权利与追索权模糊的合成衍生品?

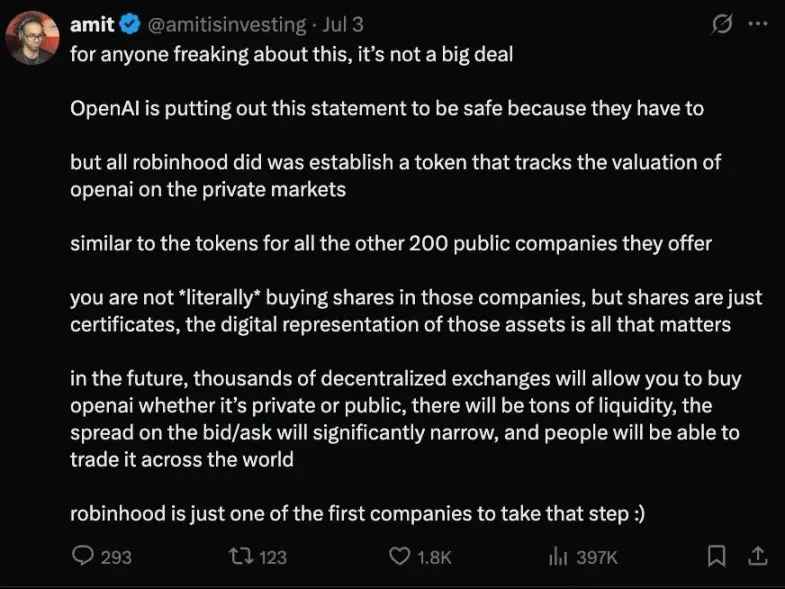

对这件事感到焦虑的人其实不必太担心。OpenAI发布这份声明只是为了稳妥,毕竟他们不得不这么做。而Robinhood只是推出了一个代币,用来追踪OpenAI在私有市场的估值,就像他们平台上其他200多家公司的代币一样。你并不是真的在买这些公司的股票,但股票本身不过是凭证,这些资产的数字形式才是关键。未来会有成千上万的去中心化交易所,无论OpenAI是私有还是公开,都能让你交易它。到时候流动性会很充足,买卖价差会大幅缩小,全世界的人都能参与交易。而Robinhood,只是先走出了这一步而已。

这些产品的底层架构也是五花八门。有些是在欧洲监管框架下发行的,有些则依赖智能合约和离岸托管机构。像Dinari这样的少数平台,正在尝试更合规的运作模式,而大多数平台仍在试探法律的边界。

美国证券监管机构还没有明确表态。虽然美国SEC已经就代币发行和数字资产表明了态度,但传统股票的代币化产品仍然处于灰色地带。平台对此非常谨慎,例如Robinhood就先在欧盟推出产品,没敢在美国本土上线。

不过需求已经很明显了。

Republic平台为SpaceX等私人公司提供了合成投资渠道,Backed Finance把公开股票打包后在Solana链上发行。这些尝试虽然还处于早期阶段,但从未停止,其背后的模式承诺解决的是参与门槛问题,而不是金融本身的逻辑。代币化股票可能不会让持股收益变高,因为它压根没打算这么做,或许它只是想让普通人参与起来更简单。

对散户来说,能不能参与进来往往是最重要的。从这个角度看,代币化股票不是在跟传统股票竞争,而是在比拼"参与的方便程度"。如果投资者能在持有稳定币的应用上点击几下,就能获得英伟达股票的涨跌敞口,他们可能根本不会在意这是不是合成产品。

这种偏好早有先例。SPY交易所交易基金已经证明,包装后的产品能成为主流交易市场,差价合约(CFD)、期货、期权等其他衍生品也是如此。起初它们只是交易员的工具,最终却服务了更广泛的用户群体。

这些衍生品甚至经常领先于标的资产的走势,在市场波动中,它们比反应迟缓的传统市场更快地捕捉情绪,放大恐惧或贪婪。

代币化股票可能会走上相似的道路。

当前的基础设施仍处于早期阶段,流动性时好时坏,监管框架模糊不清。但底层逻辑非常清晰:创造一个能反映资产价格、容易买到手、让普通人愿意用的东西。如果这个"替代品"能够站稳脚跟,更多的交易量将涌入其中。最终,它不再是标的资产的影子,而会成为市场的风向标。

Nathan Most最初并没有打算重塑股票市场,他只是看到了效率上的漏洞,想寻找更流畅的交互方式。如今的代币发行者也在做同样的事情,只不过把当年的基金"包装"换成了智能合约。

值得观察的是,这些新工具能否在市场大跌时保住信任。毕竟它们不是真正的股票,也没有被严格监管,只是"接近股票的工具"。但对很多远离传统金融或者住在偏远地区的人来说,能"接近"就已经足够了。

金融创新的历史告诉我们,真正能改变游戏规则的产品,往往不是那些最复杂、最高深的技术,而是那些解决了普通人实际问题的简单创意。从ETF到代币化股票,我们看到的是同一种精神的延续:让投资变得更简单、更便捷、更包容。无论这些新工具最终能否复刻ETF的成功神话,它们所代表的尝试本身就值得肯定。因为在金融世界里,每一次创新都是为了让更多人能够参与到经济发展的红利中来,这或许才是最重要的。

代币化股票相关问答

1. 什么是代币化股票?

代币化股票是基于区块链技术创建的数字资产,旨在追踪特定公司股票的价格表现。它们被定位为"风险敞口工具"而非所有权凭证,持有者既不是股东,也没有投票权。本质上,它们是代表股票价格的合成衍生品,而非传统意义上的股票所有权。

2. 代币化股票与传统ETF有什么相似之处?

代币化股票与传统ETF的相似之处在于它们都是"包装"后的金融产品,旨在提供对底层资产的价格敞口。两者都解决了传统投资方式中的一些痛点,如交易延迟、准入门槛高等。就像ETF让投资者能够像交易单只股票一样获得市场敞口一样,代币化股票让投资者能够通过区块链更容易地获得股票价格敞口。

3. 代币化股票的主要优势是什么?

代币化股票的主要优势在于降低了投资门槛,特别是对非美国投资者而言。它们消除了开设境外经纪账户、满足高额最低存款要求和经历漫长结算周期等障碍。投资者只需要一个数字钱包和交易市场就能参与,无需复杂的电汇和表格填写。此外,代币化股票可以在传统股市休市时交易,让投资者能够对突发新闻做出反应。

4. 代币化股票面临哪些挑战和风险?

代币化股票面临的挑战包括:监管不确定性(特别是在美国),法律和金融实质较为薄弱,流动性不足可能导致价格偏离,以及发行方的可信度问题。风险方面,持有者并不拥有真正的股票所有权,缺乏投票权和股东权利,且在市场大跌时可能面临信任危机。此外,不同平台的底层架构和合规程度差异很大,增加了投资者的选择难度。

5. 代币化股票与期货、期权等传统衍生品有什么相似之处?

代币化股票与传统衍生品(如期货、期权)的相似之处在于它们都提供了投资底层资产的"替代通道",无需直接持有标的资产。它们的发展路径也相似:初期市场充满困惑和不确定性,随后投机者入场试探边界,如果被证明实用,则逐步被主流接受。此外,它们都可能领先于标的资产反映市场情绪,在价格发现方面发挥重要作用。

6. 为什么OpenAI和Elon Musk对Robinhood提供的代币化股票表示担忧?

OpenAI和Elon Musk对Robinhood提供的代币化股票表示担忧,主要是因为这些代币是在未经他们公司授权或参与的情况下创建的。两家公司都否认与这类业务有任何协作或正式关系。这种担忧源于代币化股票可能给投资者造成的混淆——他们可能误以为自己在购买真正的公司股票,而实际上只是持有与股价挂钩的合成衍生品。

7. 代币化股票如何解决全球投资者的准入问题?

代币化股票通过区块链技术解决了全球投资者的准入问题。对于无法直接投资美股的非美国投资者(如住在拉各斯、马尼拉或孟买的人),传统方式需要开设境外经纪账户、满足高额最低存款要求并经历漫长结算周期。而代币化股票只需一个数字钱包和交易市场,无需电汇、填表或面对准入限制,大大简化了投资流程。

8. 代币化股票的"时间差问题"是什么?

"时间差问题"指的是代币化股票可以在传统股市休市时(如周末)继续交易,而传统股票及其大多数衍生品则跟随股市的开闭时间。当股市休市期间发生重大新闻(如财报泄露或地缘政治事件)时,代币化股票可以立即反映这些信息,而传统股票则需要等到开盘。这种时间差既是优势(允许投资者及时反应),也是潜在风险(可能导致价格偏离)。

9. 代币化股票的未来发展可能遵循什么样的路径?

代币化股票的未来发展可能遵循类似其他衍生品的路径:首先由散户用于炒作难获得的资产;然后套利者发现代币和股票之间的价格差并入场;如果交易量稳定且基础设施完善,机构投资者也可能加入,特别是在合规框架完善的地区。尽管早期市场可能混乱(流动性不足、价差大、价格跳空),但如果证明实用,代币化股票可能从标的资产的影子演变为市场的风向标。

10. Nathan Most创造ETF的故事与今天的代币化股票有什么联系?

Nathan Most创造ETF的故事与今天的代币化股票有着本质上的相似性。Most最初并没有打算重塑股票市场,只是看到了共同基金交易延迟的效率漏洞,想寻找更流畅的交互方式,最终创造了第一只ETF。今天的代币发行者也在做类似的事情,只是把当年的基金"包装"换成了智能合约。两者都代表了同一种创新精神:通过技术手段解决实际痛点,让投资变得更简单、更便捷、更包容。