币安Alpha代币暴跌事件背后的机制隐患

在加密货币市场,波动性本就是常态,但有些事件还是让人措手不及。最近,币安Alpha平台上的ZKJ代币经历了一场令人震惊的暴跌,短短两小时内爆仓金额高达9400万美元。对于那些参与Alpha刷分的用户来说,这无疑是一记重击,平均损失超过800美元,远超他们通过"人肉刷分"获得的空投收益。

这场暴跌再次引发了市场对币安Alpha机制的质疑。人们不禁要问:通过"军备竞赛"刺激用户交易,最终却让普通用户成为流动性撤出的接盘侠,币安在这其中扮演了什么角色?

币安Alpha的诞生与初衷

要理解这次事件,我们需要从币安Alpha的起源说起。2024年12月17日,币安正式推出了Binance Alpha项目。最初,这只是币安Web3钱包中的一个试验性功能。从设计上看,用户需要将资产转移到钱包中才能参与交易,这与币安中心化交易所(CEX)是分离的,这也暗示了其战略定位的特殊性。

这个功能的设计初衷是由币安团队主导,结合社区和用户的推荐,发掘有发展潜力的项目,将其纳入Alpha池进行展示和链上交易,最后通过用户投票决定是否上线币安主站。"社区"和"潜力"这两个关键词表明,币安Alpha主要是为MEME等小市值代币开辟的新渠道。

在当时推出这样的创新策略并不难理解。那时,币安正面临一轮又一轮的上币质疑,VC代币遭到公开抵制,而在发现MEME项目方面又不如其他交易所敏锐,几次尝试还引发了内幕交易的质疑。同时,以引流为核心的Web3钱包业务也难以匹敌老对手OKX。无论是从流动性发现的角度,还是为业务构建护城河,Binance Alpha都是一个合理的选择。

Alpha的发展与困境

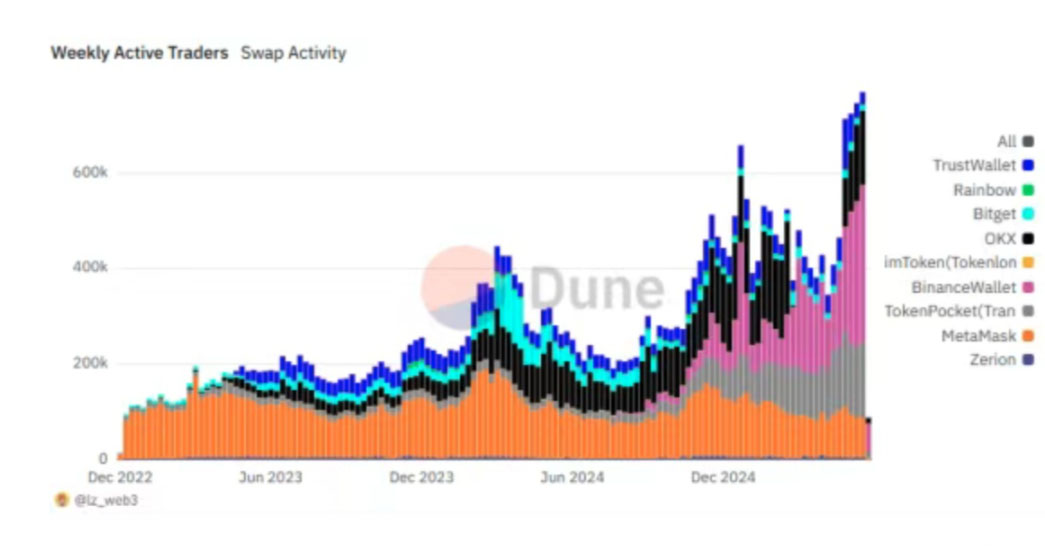

Binance Alpha上线后的近两个月内,推出了超过80个代币。如此高的上币率引发了"流动性抽水"的质疑,市场反应也不如币安预期,代币上线即崩盘的情况并未改善,被寄予厚望的Web3钱包表现平平。数据显示,直到2025年3月17日,币安Web3钱包在所有被追踪的Web3钱包总交易量中仅占8.3%。

转折点很快到来。3月份,受欧盟监管环境变化影响,OKX宣布暂停OKX DEX服务。受限的用户需要寻找新的入口,各大钱包纷纷争相引流,币安也不例外。除了何一在各大KOL间积极宣传外,币安钱包同时推出了Binance Alpha 2.0,将Binance Alpha直接集成到CEX,打通了CEX与DEX之间的流量壁垒,用户可以直接使用交易所内的资金进行交易。内外利好因素叠加,效果显著。到3月底,币安Web3钱包的市场份额从8.3%迅速跃升至54.1%,到了5月份,更是飙升至95%以上,上演了一场教科书式的"弯道超车"。

生态倾斜与数据表现

市场份额的提升直接利好币安自身的生态系统。截至目前,在Alpha已上线的162个代币中,BSC上的项目占比达到45.7%,其次是Solana,占29.6%,以太坊占14.2%。从交易量来看,Alpha中排名前20的币种有17个都是BSC原生项目。根据@defioasis的数据面板,自3月中推出Alpha 2.0至6月11日,Binance Wallet在BSC网络的交易地址中已有39,569个地址交易量超过100万美元,其中超过1000万美元交易量的地址有45个,甚至有1个地址的交易量超过了1亿美元。

仅靠外部竞争对手的"助攻"还不足以实现如此爆炸性的增长,真正起到关键作用的是Alpha后续推出的积分系统。

积分系统的运作机制

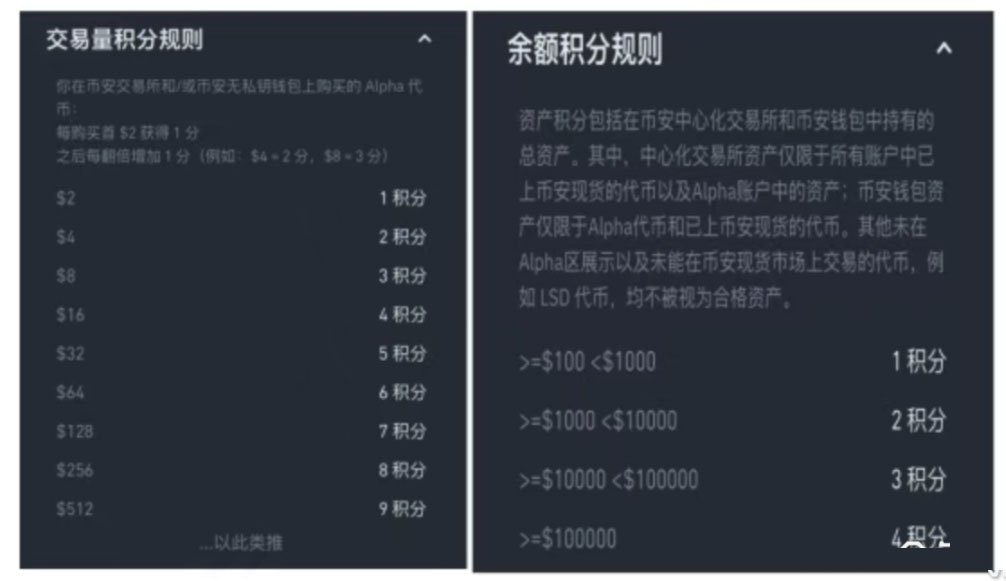

相比1.0版本,Alpha 2.0增加了Alpha Points积分体系。这个积分系统根据用户在Binance Alpha和Binance Wallet中的资产持仓与交易活动计算积分,作为参与空投、TGE等后续活动的门槛。

积分系统采用每日快照机制,周期为15天,即考察过去15天的持仓和交易行为。

具体来看,这个机制具有高度透明性,形成了一套标准化、体系化的积分计算方式。余额量对应固定积分,交易量量化成标准积分,而周期性决定了用户不能一劳永逸,需要持续投入以保持积分水平。换句话说,这更像是一套每日任务系统,需要完成任务才能累计积分。

对用户而言,标准化意味着公平,即使资金量相对有限,用户也能在高度量化的任务中获得积分,从而获得项目空投或TGE认购份额的机会。

但值得注意的是,参与需要积分门槛,而申领奖励也会消耗积分,通常一次申领需要消耗15积分。

用户收益的变化

从实际收益来看,Alpha用户经历了完整的红利从开始到消退的周期。最初,只需要45-75积分就能获取单号价值约70-100美元的空投。如果每日获取15分,15天积分可达到225分,可以参与数轮空投。算上链上交易滑点和手续费,如果成本控制得当,15天的回报率可达20%-30%。

在动辄百倍收益的币圈,这样的回报虽然不算大,但相对稳定,且参与便捷。在这种背景下,除了小成本散户外,各大"撸毛"工作室也蜂拥而至。一时间,X平台上上演了全民刷分的盛况,用户们终日沉浸在磨损率、积分量、积分门槛的计算中难以自拔。

项目方的策略与动机

另一方面,项目方也有自己的考量。相比币安传统的上币流程,Binance Alpha提供了成本更低、叙事更强、曝光更前置的上币路径。

对于面临流动性枯竭的大多数项目方来说,顺应这一趋势是自然的选择。将资源倾斜至币安系统、提供额外空投份额给Alpha用户、推出更高的质押收益和更有竞争力的积分竞赛,诱导用户刷量、增强项目曝光,最终推动上线主站,这一整套"服务"在项目方中并不少见,甚至因为空投份额的倾斜,"背刺"原有社区的行为也频频发生。

正是在这种背景下,刷量与组团提供流动性(LP)成为了最主要的得分方式。而这次事件的主角ZKJ和KOGE,恰恰是其中的佼佼者。

ZKJ和KOGE的崛起与崩盘

相比其他交易对,ZKJ和KOGE提供了相对可观的LP年化收益,日利率可达0.01%-0.035%,且币值表现稳定、波动小,对刷滑点的磨损较低,因此受到众多Alpha用户的青睐。两者的交易对TVL一度突破3000万美元。从单日交易量来看,ZKJ和KOGE是绝对的龙头,就在崩盘前一天,两者的日交易量分别达到7.03亿美元和1.59亿美元,两者合计占总交易量的85.10%。

然而,就在6月15日晚,这两大代币迎来了史诗级的崩盘。ZKJ从1.946美元跌至0.39美元,KOGE更是从61美元暴跌至8.46美元,双双跌幅超过80%,让持有者措手不及。

根据链上分析师AI姨的分析,这次闪崩的核心在于三大主要地址进行了大额流动性撤出与持续抛售。

以0x1A2开头的地址在晚上20:28至20:33不到5分钟的时间内,两次分别撤出376万美元KOGE和53.2万美元ZKJ的双边流动性,随后将45470枚KOGE换成ZKJ,价值379.6万美元,并分批抛售157.3万枚ZKJ。

以0x078开头的第二大地址撤出约207万美元KOGE和138万美元ZKJ的双边流动性,同时抛售100万枚ZKJ。最后,地址0x6aD在接收第二地址的77.2万枚ZKJ后完成清仓。

撤池+抛售的操作带有明显的"定点爆破"特征,撤池的先后选择也具有战略性:从流动性更低、更好控盘的KOGE入手,将手中KOGE逐步换成ZKJ,最后集中抛售ZKJ,完成资金退出。

用户损失与机制问题

从事件本身来看,Alpha用户无疑是最大的受害者。据用户反映,由于ZKJ的暴跌,恐慌卖出的用户平均损失约800美元,对大多数用户而言,这已经超过了10次币安Alpha空投的收益,让之前的努力彻底付诸东流。

从核心来看,暴跌的直接导火索在于机制问题。随着刷分人数的持续增加,红利也随之消退。到了6月,无论是获得空投的门槛还是产出投入比,都在不断攀升。

从45积分到100,从100到200积分,6月13日新上线的ROAM更是要求用户达到247积分才能申领代币。这意味着每日积分需要达到17分,约计成本45美元,而单号空投的代币总价值仅有60美元,意味着辛苦15天,最终获利只有15美元。对于勤勤恳恳每日做任务的用户来说,这简直像是"血汗工厂"。

受此影响,用户纷纷从刷分中"毕业"。根据Dune数据显示,在6月8日达到20亿美元的峰值后,Alpha交易量持续下降,目前日交易量已不足10亿美元。针对这种情况,6月14日,币安宣布调整空投发放机制,提出空投发放将分为"达标领取"与"先到先得"两大阶段,这也在一定程度上刺激了大户的退出。

事件背后的深层原因

从整个事件来看,刷分下降导致交易量下滑,交易量下降又造成收益率减少与上所概率降低,直接促使有一定背景且不愿承受低收益的LP撤池,随后代币被恐慌性抛售,进而在对刷机制下双双崩盘。最终,LP成功套出了ZKJ的流动性,而散户全都成为了牺牲品,尤其是在KOGE流动性缺乏且无对冲工具的背景下,损失更为惨重。

这套机制并不新颖,在加密市场中发生频率不低,但这是在Alpha上发生的首起恶性事件。

这无疑暴露了Alpha本身存在的机制问题。除了缺乏必要的风控设计与数据核查外,机制中隐藏的"军备竞赛"——即通过刷量等外部手段刺激的虚假繁荣——更像是饮鸩止渴,对于优质项目的发现似乎并未带来实际益处。实际上,作为发起方,币安本身可能也了解这种竞赛机制,甚至在暗中推波助澜,毕竟无论项目是否存在争议,Alpha确实为币安带来了活跃的流动性。

战略收益与行业反思

仅从战略角度看,币安无疑是最大赢家。Binance Alpha的推出,变相在币安中构建了一个小型山寨市场,成功阻止了山寨币热点的流失,将其他交易所的冷启动与强势资本方的定价权全都收拢至币安自身体系,并进一步激活链上交易,让资金重新沉淀回归币安,完成了流量与资本护城河的加固。

但交易所的胜利并不意味着行业的胜利。项目方绞尽脑汁,投资者兢兢业业,终日围绕虚假数据打攻防战,这并非值得推崇的模式。有一个ZKJ就会有下一个ZKJ,看似和平共赢的风险隔离区,若无适当的管控与监督,最终只会沦为大户定点收割的猎场。对此,在市场份额、交易量与手续费三者间徘徊、想要"既要又要"的币安,或许也是时候采取行动了。

针对ZKJ和KOGE事件,币安发布公告,表示自2025年6月17日08:00(UTC+8)起,Alpha代币与Alpha代币之间交易对的交易量将不再计入Alpha积分的有效交易量统计。

结语

ZKJ和KOGE的暴跌事件,不仅是一次简单的市场波动,更是对币安Alpha机制的一次严峻考验。它揭示了积分系统可能带来的过度投机、流动性操控等问题,也反映了在追求平台增长与用户保护之间需要找到更好的平衡。对于加密货币行业而言,如何在创新与风险控制之间取得平衡,如何设计真正有利于生态健康发展的机制,仍然是一个需要不断探索的课题。币安作为行业领导者,其应对措施和未来调整,将可能对整个行业产生深远影响。

相关问答

1. 什么是币安Alpha?它最初是如何定位的?

答:币安Alpha是币安于2024年12月17日推出的一个试验性功能,最初集成在币安Web3钱包中。它的定位是由币安团队主导,结合社区和用户推荐,发掘有发展潜力的项目,将其纳入Alpha池进行展示和链上交易,最后通过用户投票决定是否上线币安主站。它主要为MEME等小市值代币开辟了新渠道。

2. 币安Alpha 2.0相比1.0版本有哪些主要变化?

答:币安Alpha 2.0的主要变化包括:将Binance Alpha直接集成到CEX,打通了CEX与DEX之间的流量壁垒,用户可以直接使用交易所内的资金进行交易;增加了Alpha Points积分体系,根据用户在Binance Alpha和Binance Wallet中的资产持仓与交易活动计算积分,作为参与空投、TGE等后续活动的门槛。

3. ZKJ和KOGE代币为什么会受到Alpha用户的青睐?

答:ZKJ和KOGE代币受到Alpha用户青睐的原因是它们提供了相对可观的LP年化收益,日利率可达0.01%-0.035%,且币值表现稳定、波动小,对刷滑点的磨损较低。这使得它们成为用户刷分的主要选择,两者的交易对TVL一度突破3000万美元,日交易量曾占Alpha总交易量的85.10%。

4. ZKJ和KOGE代币暴跌的具体过程是怎样的?

答:在6月15日晚,ZKJ从1.946美元跌至0.39美元,KOGE从61美元暴跌至8.46美元,双双跌幅超过80%。链上分析显示,三大主要地址进行了大额流动性撤出与持续抛售,操作带有明显的"定点爆破"特征。他们先撤出流动性,然后将KOGE换成ZKJ,最后集中抛售ZKJ完成资金退出。

5. 币安Alpha的积分系统是如何运作的?

答:币安Alpha的积分系统采用每日快照机制,周期为15天,考察过去15天的持仓和交易行为。余额量对应固定积分,交易量量化成标准积分。用户需要持续投入以保持积分水平,参与需要积分门槛,而申领奖励也会消耗积分,通常一次申领需要消耗15积分。

6. 为什么说Alpha用户成为了ZKJ和KOGE暴跌的最大受害者?

答:Alpha用户成为最大受害者是因为,由于ZKJ的暴跌,恐慌卖出的用户平均损失约800美元,这对大多数用户而言已经超过了10次币安Alpha空投的收益。他们之前通过刷分积累的积分和努力在这次暴跌中付诸东流,成为了LP撤池和抛售行为的接盘侠。

7. 币安Alpha机制存在哪些问题?

答:币安Alpha机制存在的问题包括:缺乏必要的风控设计与数据核查;机制中隐藏的"军备竞赛"通过刷量等外部手段刺激虚假繁荣;积分系统可能导致过度投机;流动性操控风险高;在追求平台增长与用户保护之间平衡不足。这些问题最终导致了ZKJ和KOGE的恶性崩盘事件。

8. 币安从Alpha项目中获得了哪些战略收益?

答:币安从Alpha项目中获得的战略收益包括:在币安中构建了小型山寨市场,成功阻止了山寨币热点的流失;将其他交易所的冷启动与强势资本方的定价权收拢至币安自身体系;激活链上交易,让资金重新沉淀回归币安;完成了流量与资本护城河的加固;币安Web3钱包市场份额从8.3%飙升至95%以上。

9. 币安针对ZKJ和KOGE事件采取了什么措施?

答:针对ZKJ和KOGE事件,币安发布公告,表示自2025年6月17日08:00(UTC+8)起,Alpha代币与Alpha代币之间交易对的交易量将不再计入Alpha积分的有效交易量统计。这一措施旨在减少代币之间的对刷行为,防止类似事件再次发生。

10. 这次事件对加密货币行业有什么启示?

答:这次事件的启示是:加密货币平台需要在创新与风险控制之间找到平衡;机制设计应考虑如何避免过度投机和流动性操控;平台增长不应以牺牲用户利益为代价;需要有适当的风控设计和监督机制;交易所作为行业领导者,应当承担更多责任,推动行业健康发展,而不是仅仅追求短期利益。一个ZKJ事件可能只是开始,若不加以管控,类似事件可能会重复发生。